Добровольное пожертвование код дохода

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Учет пожертвований, поступивших в бюджет, осуществляет администрация, наделенная соответствующими полномочиями администратора доходов.

По какому коду вида доходов и статье КОСГУ отражать пожертвования от физических лиц, которые поступили в доход муниципального бюджета в 2019 году?

По какому коду вида доходов и статье КОСГУ отражать пожертвования физических лиц, которые поступили в доход бюджетного учреждения в 2019 году?

Рассмотрев вопрос, мы пришли к следующему выводу:

Поступление пожертвований от физического лица бюджетному учреждению и бюджету городского поселения отражаются по подстатье 155 КОСГУ.

При этом номер счета бухгалтерского учета бюджетного учреждения в 1-17 разрядах будет иметь вид ХХХХ0000000000150.

В учете администрации пожертвование бюджету может быть отражено с применением КБК 00020705020130000150 «Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов городских поселений».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В целях применения КОСГУ в сектор государственного управления входят:

— органы госвласти: федеральные и региональные;

— органы местного самоуправления;

— органы управления государственными внебюджетными фондами;

— государственные и муниципальные учреждения всех типов;

— иные юрлица, осуществляющие полномочия ПБС.

В свою очередь, к организациям государственного сектора относятся:

— ГУП и МУП;

— государственные корпорации и компании, публично-правовые компании;

— корпоративные юрлица, владельцем более 50% акций (долей) которых являются публично-правовые образования, бюджетные или автономные учреждения.

Бухгалтерский учет при оказании благотворительной помощи

Законодательные основы благотворительной помощи

Благотворительная деятельность в нашей стране регулируется законом «О благотворительной деятельности и благотворительных организациях» от 11.08.1995 № 135-ФЗ. Она должна быть добровольной, может осуществляться всеми лицами, как юридическими, так и физическими, в адрес любых лиц в форме:

Благотворительная деятельность должна соответствовать целям, перечисленным в ст. 2 закона 135-ФЗ. Законом обеспечивается беспрепятственное ведение благотворительных операций по свободному выбору благотворителя. Физлица или юрлица также могут создавать благотворительные организации, одним из видов которых является благотворительный фонд. Благотворительный фонд является некоммерческой организацией (НКО) и действует в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Все НКО должны вести бухучет и составлять отчетность согласно ст. 32 закона 7-ФЗ. Бухгалтерская отчетность предоставляется учредителям, в налоговые органы, в органы госстатистики, а также ежегодно (для выполняющих функции иностранного агента — раз в полгода) публикуется в интернете или СМИ.

Отчетность благотворительного фонда

Учет благотворительной помощи в бухгалтерских проводках и составление отчетности в благотворительных фондах организуется на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Состав бухотчетности для благотворительного фонда (п. 2 ст. 14 закона 402-ФЗ):

Закон 402-ФЗ дает НКО послабление в виде права применять упрощенные способы ведения бухучета и отчетности (подп. 2 п. 4 ст. 6), при этом нельзя забывать об исключениях, данных в п. 5 ст. 6, под которые может попасть организация. Полноценные и упрощенные формы отчетности можно найти в приказе Минфина РФ от 02.07.2010 № 66н.

Кроме того, согласно п. 3 ст. 32 закона 7-ФЗ благотворительный фонд подпадает под обязанность отчитываться перед Минюстом. Формы отчетов утверждены приказом Минюста РФ от 16.08.2018 № 170.

Узнать об упрощенной отчетности, актуальной для благотворительных фондов, можно из статьи «Упрощенная бухгалтерская отчетность для малых предприятий».

Как оформить благотворительную помощь, полученную от юридического лица или гражданина?

Особенностью учета в благотворительных фондах является то, что для отражения некоммерческой благотворительной деятельности не используются счета финансовых результатов, а в ход идет счет 86 «Целевое финансирование».

Как оформить благотворительную помощь от юридического лица? Доходы по некоммерческой деятельности могут быть в виде пожертвований, членских взносов или прочих платежей на уставную деятельность, их отражаем проводками:

отражена дебиторка по поступлению благотворительного взноса

поступили деньги на некоммерческую уставную деятельность фонда

К 86 счету открываются субсчета в зависимости от вида поступлений. Если поступлением являются не деньги, а основные средства, которые будут использоваться в уставной деятельности:

безвозмездно получено ОС (по рыночной стоимости)

ОС введено в эксплуатацию

использовано целевое финансирование

начислен износ по объекту ОС

При получении материалов для ведения уставной деятельности делаются проводки:

отражена дебиторка по поступлению благотворительного взноса

Использование поступивших средств показывается по дебету счета 20, а если средства направлены на содержание благотворительного фонда, то по дебету 26 счета:

отражены затраты на некоммерческую уставную деятельность фонда

затраты покрыты целевым финансированием

Если благотворительный фонд ведет предпринимательскую деятельность, то прибыль от нее относится на ведение благотворительной деятельности проводкой Дт 84 Кт 86.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли у вас зафиксированы бухпроводки при безвозмездном получении пожертования. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как отразить оказание благотворительной помощи в проводках?

Как отразить в бухгалтерском учете благотворительную помощь? Расходы на благотворительность в обычной коммерческой организации являются прочими. Кроме того, они не учитываются при налогообложении прибыли (п. 16 ст. 270 НК РФ), поэтому в бухучете возникает ПНО. Бухгалтер должен сделать такие проводки:

В следующем примере рассмотрим ситуацию по передаче в рамках благотворительности основного средства.

ООО «Первоцвет» в марте 20ХХ года приобрело копировальный аппарат стоимостью 75 000 руб., включая НДС 12 500 руб. В июне аппарат был передан благотворительному фонду для реализации определенной программы. Амортизационные начисления за период эксплуатации равны 10 593 руб. В марте 20ХХ года в учете сделаны записи:

Денежные пожертвования: изменения в учете в 2019 году

В этом году вступили в действие новые нормативные документы по учету в государственных (муниципальных) учреждениях. Порядок учета доходов в виде безвозмездных поступлений и пожертвований существенно изменился. Об изменениях и о том, как отражать в программе «1С:Бухгалтерия государственного учреждения 8» денежные пожертвования, рассказывают эксперты 1С.

Нормативное регулирование благотворительной деятельности

Согласно статье 582 Гражданского кодекса РФ и статье 1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)», добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки является благотворительной деятельностью.

В соответствии со статьей 5 Закона о благотворительной деятельности благотворители вправе определять цели и порядок использования своих пожертвований.

С 01.01.2019 применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы», утв. приказом Минфина России от 27.02.2018 № 32н.

Стандартом «Доходы» безвозмездные поступления в сектор государственного управления отнесены к группе «Прочие доходы от необменных операций». К необменным операциям относятся операции по передаче (получению) активов безвозмездно (без взимания платы) или по незначимым ценам по отношению к рыночной цене обменной операции с подобными активами.

В соответствии с пунктами 37, 39, 40 Стандарта «Доходы»:

Выдержка из документа

«Объектом бухгалтерского учета прочих доходов от необменных операций являются отдельные виды поступлений от необменных операций с учетом их целевого назначения (условий при передаче активов), исходя из экономического содержания необменных операций согласно бюджетной классификации Российской Федерации.

. Безвозмездные поступления денежных средств (включая субсидии и гранты), полученные без условий при передаче активов, признаются в бухгалтерском учете в качестве прочих доходов от необменных операций текущего отчетного периода по факту возникновения права на их получение от передающей стороны в части, относящейся к отчетному периоду.

. Доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений. По мере реализации условий при передаче активов в части, относящейся к отчетному периоду, доходы будущих периодов от безвозмездных поступлений признаются в бухгалтерском учете в составе доходов текущего отчетного периода от безвозмездных поступлений.»

Соответствующие бухгалтерские записи предусмотрены в Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н, и Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

Начисление доходов по безвозмездным поступлениям, предоставленным без условий при передаче активов (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н), отражается:

Порядок начисления доходов по безвозмездным поступлениям, предоставленным на условиях при передаче активов:

Согласно пунктам 72 Инструкции № 174н и Инструкции № 183н поступление иных доходов в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 2 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту соответствующих счетов аналитического учета счета 2 205 00 000 «Расчеты по доходам».

Одновременно производится запись по забалансовому счету 17 (п. 365 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

С 01.01.2019 вступил в действие Порядок формирования и применения кодов бюджетной классификации РФ, утв. приказом Минфина России от 08.06.2018 № 132н. Согласно пункту 12.1.5 Порядка № 132н безвозмездные денежные поступления, пожертвования от физических и юридических лиц относятся на статью 150 «Безвозмездные денежные поступления» аналитической группы подвида доходов (АГПД) бюджетов классификации доходов БК РФ (ранее применялась статья 180 АГПД).

Также с 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

В соответствии с пунктом 7 Порядка № 209н введено разграничение безвозмездных поступлений в сектор государственного управления на поступления текущего и капитального характера (статьи 150 «Безвозмездные денежные поступления текущего характера», 160 «Безвозмездные денежные поступления капитального характера»):

Выдержка из документа

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и расходов не капитального характера, то указанные перечисления (поступления) признаются перечислениями (поступлениями) текущего характера. К таким поступлениям, перечислениям, например, могут быть отнесены субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели, предусматривающие осуществление расходов как не капитального характера, так и расходов на приобретение основных средств (оборудования, средств видеовизуализации, библиотечных фондов, иных объектов движимого имущества);»

Отметим, что в 2018 году безвозмездные поступления отражались по подстатье КОСГУ 189 «Иные доходы». Кроме того, Порядком № 209н введено разграничение поступлений по видам благотворителей, ссудодателей.

Денежные пожертвования в «1С:Бухгалтерии государственного учреждения 8»

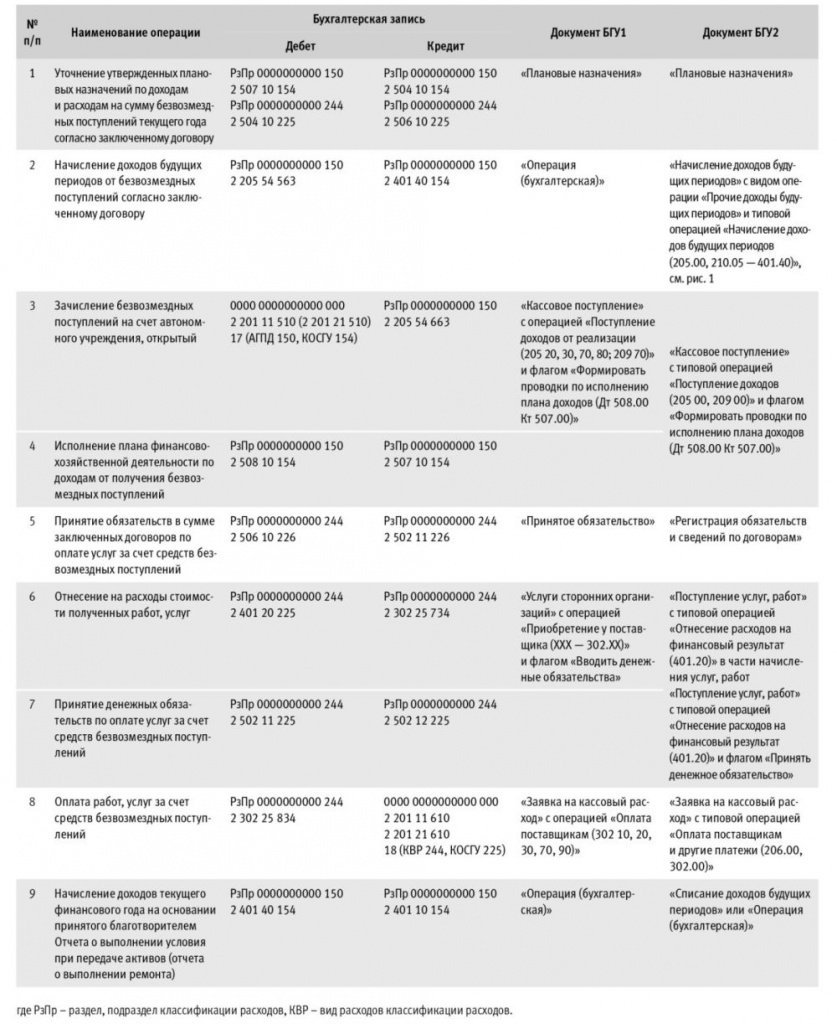

Рассмотрим новый порядок отражения денежных пожертвований в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) на примере.

Пример

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта.

Пожертвование на проведение капитального ремонта относится к поступлениям текущего характера, следовательно, отражается по КОСГУ из группы 150 «Безвозмездные денежные поступления текущего характера».

В целях применения КОСГУ согласно пункту 9.5 Порядка № 209н унитарные предприятия входят в группу «Организации государственного сектора».

Бухгалтерские записи по отражению в 2019 году доходов от безвозмездных поступлений, предоставленных автономному (бюджетному) учреждению на условиях при передаче активов в соответствии с договором, и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

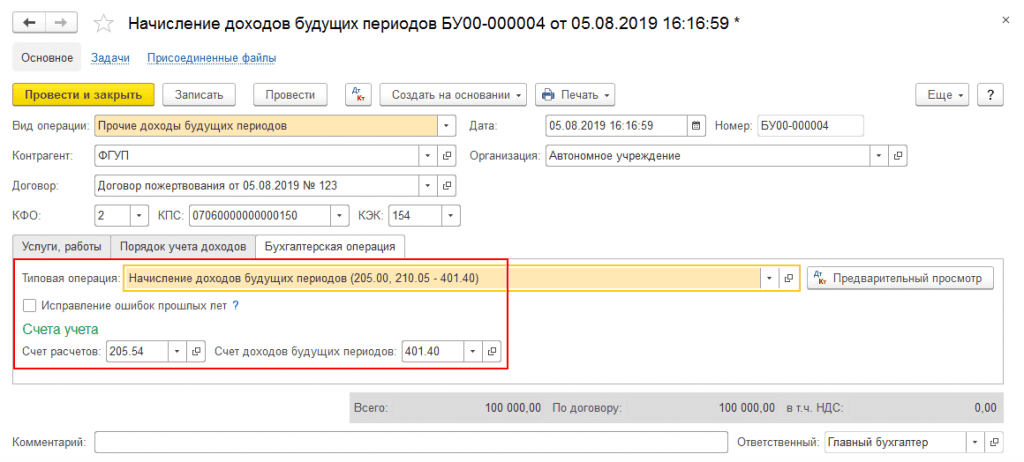

На рисунке 1 приведен фрагмент документа БГУ2 «Начисление доходов будущих периодов».

Налог на прибыль

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

Учет пожертвований в учреждениях бюджетной сферы. Правила для бухгалтеров

Расскажем, как вести раздельный учет, когда, по какой форме учитывать пожертвования и вести отчетность

Разберем вопросы об учете пожертвований, которые задавали слушатели Контур.Школы в сервисе «Вопрос эксперту».

Учреждения могут иметь такой источник дохода, как пожертвования. Чтобы принимать пожертвования, не нужно чье-либо разрешение или согласие (п. 2 ст. 582 ГК РФ).

Пожертвование — это дарение имущества или денежных средств в общеполезных целях. Физические и юридические лица могут сделать пожертвования медицинским, образовательным организациям, организациям социального обслуживания, научным организациям и фондам, музеям и учреждениям культуры, другим некоммерческим организациям.

Как вести раздельный учет, расходовать пожертвования и вести отчетность

Вопрос: бюджетное учреждение в следующем году получит денежное пожертвование от физического лица, гражданина другой страны на проведение литературной премии. Что значит вести раздельный учет средств? Как расходовать эти средства? Должны ли быть какие-то отчеты по расходованию этих средств перед учредителем или налоговой?

Ответ: юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества (п. 3 ст. 582 ГК РФ).

Если в договоре пожертвования определены цели и порядок расходования денег, используйте пожертвование так, как указано в договоре с жертвователем.

Порядок расходования пожертвований в целом можно утвердить во внутренних документах учреждения. Рекомендуем прописать в локальном акте документы, которыми учреждение подтвердит целевое направление денежных средств. Отчитываться о целевом направлении средств следует перед тем, кто пожертвовал деньги на определенные цели (проведение литературной премии), а не перед учредителем.

По окончании налогового периода необходимо представить в налоговую отчет о целевом использовании полученного благотворительного пожертвования в составе налоговой декларации по налогу на прибыль (п. 14 ч. 2 ст. 250 НК РФ).

Пожертвование не учитывайте в составе доходов для налога на прибыль, если одновременно соблюдены три условия (п. 2 ст. 251 НК РФ):

Учреждения, которые получили целевые средства, обязаны вести раздельный учет таких доходов и произведенных за их счет расходов (абз. 1 подп. 14 п. 1, п. 2 ст. 251 НК РФ).

Выбранный порядок ведения раздельного учета закрепите в учетной политике учреждения для целей налогообложения.

Как учесть пожертвования автономному учреждению

Вопрос: на лицевой счет автономного учреждения поступили пожертвованные денежные средства. Подскажите, как отразить их в учете?

Ответ. Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Для учета пожертвований применяйте КФО 2.

На основании пп. 39, 40 СГС «Доходы» безвозмездные поступления денежных средств признаются в бухгалтерском учете:

Бухгалтерские записи при отражении операций

Когда и по какой форме учитывать целевые взносы

Вопрос: музыкальная школа получает на счет учреждения целевые взносы — добровольные пожертвования, которые платят родители каждый месяц. С каждым родителем заключен договор пожертвования, в нем указаны цели, на которые эти деньги пойдут. Поступившие средства относим на счет Дебет 2.205.55 155 Кредит 2.401.40.155. А когда относить эти суммы на счет 401.10? Какой документ должен быть? Отчет? Есть какая-то форма?

Ответ: основание признания текущих доходов — это когда достигли цели, на которые произведены пожертвования.

Если вы можете документально подтвердить, что те цели, которые объявлены в договоре с родителем, действительно достигнуты, то этот документ и есть основание для бухгалтерской справки по отражению текущих доходов.

Никакой унифицированной формы в этом случае нет. Вам нужно определить этот документ своей учетной политикой.

Обратите внимание: если образовательное учреждение установит фиксированные суммы для пожертвований — это будет нарушение Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» (Письмо Минобрнауки РФ от 09.09.2015 № ВК-2227/08).

Как оформить финансирование премии и какой вид финансового обеспечения выбрать

Вопрос: у нас ГБУК СО. Физическое лицо, гражданин другой страны выразил желание профинансировать премию нашего литературного журнала с условием, что она будет названа в честь определенного поэта, в память о нем. Как оформить эту премию: как пожертвование, спонсирование или еще что-то? Какой КОСГУ выбрать? Какой вид финансового обеспечения это будет?

Ответ: согласно Порядку № 209н безвозмездные поступления текущего характера относят на подстатью 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)» КОСГУ, в том числе гранты, пожертвования, в том числе денежные пожертвования и безвозмездные поступления от физических и (или) юридических лиц.

Специалисты Минфина разъясняли, что подстатья 158 «Поступления текущего характера от нерезидентов (за исключением наднациональных организаций и правительств иностранных государств, международных финансовых организаций)» КОСГУ применяется только для юридических лиц.

Рекомендуем оформить договор пожертвования, доходы будут относиться к доходам приносящей доход деятельности (КФО 2).

Добровольные пожертвования: как учесть?

Автор: Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

Образовательные учреждения вправе иметь дополнительный источник доходов в виде добровольных пожертвований, полученных от физических и юридических лиц в денежной, натуральной и иной формах. В статье рассмотрим, как указанные доходы отражаются в бухгалтерском и налоговом учете.

Гражданско-правовые отношения

Деятельность образовательных учреждений по привлечению пожертвований от физических и юридических лиц регулируется общими нормами гражданского законодательства, а также положениями федеральных законов от 11.08.1995 № 135-ФЗ и от 29.12.2012 № 273-ФЗ.

В силу п. 1 ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях. Делать пожертвования образовательным учреждениям разрешено, причем исключительно на добровольной основе и без принуждения (давления) со стороны администрации, сотрудников образовательного учреждения, а также иных заинтересованных лиц (ст. 4 Федерального закона № 135-ФЗ).

Обратите внимание: установление фиксированных сумм для пожертвований образовательному учреждению относится к формам принуждения (оказания давления) и является нарушением Федерального закона № 135-ФЗ (Письмо Минобрнауки РФ от 09.09.2015 № ВК-2227/08).

Добровольные пожертвования являются одним из источников формирования имущества образовательных организаций (п. 1 ст. 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»). Для их принятия не требуется чьего-либо разрешения или согласия (п. 2 ст. 582 ГК РФ).

Пожертвования могут быть осуществлены в виде (ст. 1, 5 Федерального закона № 135-ФЗ):

передачи в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

наделения правами владения, пользования и распоряжения любыми объектами права собственности;

выполнения работ, предоставления услуг;

оказания иной поддержки учреждению.

Прием добровольных пожертвований от физических и юридических лиц оформляется соответствующим договором. Договор пожертвования является частным случаем договора дарения и должен совершаться в соответствующей форме.

Согласно ст. 574 ГК РФ такой договор следует заключать в письменной форме в случаях, когда:

дарителем является юридическое лицо и стоимость дара превышает 3 000 руб.;

договор содержит обещание дарения в будущем;

передается объект недвижимого имущества.

В остальных случаях дарение может быть совершено в устной форме.

Стоит отметить, что пожертвованное образовательному учреждению имущество должно использоваться по определенному назначению, обусловленному жертвователем. Именно цель является мотивом к заключению договора пожертвования, в отличие от договора дарения. При отсутствии цели указанное имущество используется учреждением в соответствии с его назначением (п. 3 ст. 582 ГК РФ).

Обратите внимание: не допускается использование добровольных пожертвований на цели, не соответствующие желаниям жертвователей и уставной деятельности образовательного учреждения.

Учреждение, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию соответствующего имущества. Порядок ведения такого учета целесообразно закрепить в учетной политике, формируемой как в целях бухгалтерского, так и налогового учета.

По факту использования пожертвований по целевому назначению, на нужды учреждения составляется письменный отчет, который представляется всем заинтересованным пользователям и может быть размещен на официальном сайте учебного заведения.

Оформление и принятие к учету пожертвований

Дополнительно к договору пожертвования могут быть оформлены следующие документы:

заявление жертвователя на имя руководителя учреждения о передаче пожертвования, с указанием суммы пожертвования (если это денежные средства), цели его использования, реквизитов жертвователя, даты подачи заявления;

акт приема-передачи имущества;

акт сдачи-приемки выполненных работ, оказанных услуг на добровольной и безвозмездной основе.

Согласно положениям п. 39, 42 СГС «Доходы» добровольные пожертвования от физических и юридических лиц в виде полученных денег, имущества, результатов выполнения работ, предоставления услуг являются иным доходом от необменных операций, который признается в бухгалтерском (бюджетном) учете на дату его получения.

Передача денежных средств

При безвозмездной передаче денежных средств по безналичному расчету в платежном документе должно быть указано целевое назначение взноса.

Пожертвования наличными деньгами вносятся в кассу учреждения на основании заявления жертвователя с последующим зачислением их:

на лицевой счет бюджетного (автономного) учреждения;

в соответствующий бюджет бюджетной системы РФ, если получатель пожертвования имеет статус казенного учреждения.

Стоит отметить, что пожертвованные деньги, как и другие доходы, полученные бюджетными (автономными) учреждениями в рамках приносящей доход деятельности, поступают в их собственное распоряжение.

Что касается казенных учреждений, они не вправе самостоятельно расходовать средства пожертвований. Данные поступления в силу положений п. 1, 4, 5 ст. 41 БК РФ подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ.

Наряду с этим, ст. 35 БК РФ предусмотрено, что расходы бюджета, согласно закону (решению) о бюджете, могут быть увязаны с определенными доходами бюджета в части, касающейся пожертвований. На основании п. 3 ст. 217 БК РФ в случае получения безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, сверх объемов, утвержденных законом (решением) о бюджете, в сводную бюджетную роспись могут быть внесены изменения без внесения поправок в закон (решение) о бюджете.

Таким образом, при поступлении в бюджет пожертвований сверх объемов, утвержденных законом (решением) о бюджете, на сумму указанных поступлений казенному учреждению могут быть доведены дополнительные лимиты бюджетных обязательств для осуществления целевых расходов (см. Письмо Минфина РФ от 17.05.2011 № 02-03-09/2016).

Передача объектов имущества

Пожертвование в виде имущества (объектов нефинансовых активов) оформляется актом приема-передачи и ставится на баланс образовательного учреждения.

К сведению: право собственности на недвижимое имущество, полученное по договору пожертвования, подлежит государственной регистрации в порядке, предусмотренном действующим законодательством.

Объекты нефинансовых активов, полученные по договору пожертвования, принимаются к учету по первоначальной стоимости, признаваемой их справедливой стоимостью. Она равна текущей оценочной стоимости объектов на дату принятия к учету, увеличенной на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п. 25 Инструкции № 157н).

Определение справедливой стоимости осуществляется комиссией учреждения по поступлению и выбытию активов. При этом используются документально подтвержденные данные о рыночных ценах, полученные от независимых экспертов (оценщиков) либо сформированные учреждением самостоятельно путем изучения рыночных цен в открытом доступе (п. 59 СГС «Концептуальные основы»).

В случае если данные о ценах на аналогичные либо схожие объекты по каким-либо причинам недоступны, текущая оценочная стоимость признается в условной оценке, равной 1 руб. При этом имущество, соответствующее критериям признания активов, отражается учреждением на балансовых счетах в условной оценке «один объект – один рубль». После получения данных о соответствующих ценах по объектам, отраженным на дату признания в условной оценке, осуществляется пересмотр балансовой (справедливой) стоимости.

Выполнение работ, оказание услуг

В силу п. 43 СГС «Доходы» доходы от пожертвований учреждению в виде выполненных работ, предоставленных услуг в бухгалтерском (бюджетном) учете не признаются.

Согласно п. 55 указанного стандарта и положениям инструкций № 33н, 191н сведения об основных видах безвозмездно полученных работ (услуг) указываются в разд. 2 текстовой части пояснительной записки к годовой бухгалтерской (финансовой) отчетности.

С учетом изложенного при условии раскрытия информации о безвозмездно полученных услугах (работах) в пояснительной записке отражение данных операций на счетах бухгалтерского (бюджетного) учета не осуществляется, в связи с чем показатели бухгалтерской (финансовой) отчетности не формируются. Аналогичная позиция изложена в Письме Минфина РФ от 22.05.2019 № 02-07-10/36688.

Бухгалтерский (бюджетный) учет

Выбор кода КОСГУ

В 2019 году отнесение добровольных пожертвований на соответствующий код КОСГУ осуществляется на основании Порядка № 209н, положениями которого предусмотрено разграничение безвозмездных поступлений на капитальные и текущие.

Операции капитального характера связаны с формированием (увеличением) основных фондов: недвижимого и (или) движимого имущества, признаваемого в целях бухгалтерского учета объектами основных средств, нематериальных и непроизведенных активов. Остальные операции носят текущий характер.

Для учета пожертвований применяются следующие статьи КОСГУ:

Денежные пожертвования

Неденежные пожертвования

капитального характера

текущего характера

капитального характера

текущего характера

Статья 160 «Безвозмездные денежные поступления капитального характера»

Статья 150 «Безвозмездные денежные поступления текущего характера»

Статья 190 «Безвозмездные неденежные поступления в сектор государственного управления»

Указанные статьи детализируются соответствующими подстатьями КОСГУ. Выбор той или иной подстатьи зависит от категории жертвователя. В частности, пожертвования, поступившие образовательному учреждению от физических лиц и коммерческих организаций, учитываются следующим образом:

денежные средства, пожертвованные на приобретение (создание) основных фондов, – по подстатье 165, на иные цели –по подстатье 155 КОСГУ;

имущество в виде основных средств, нематериальных и непроизведенных активов, пожертвованное физическими лицами, – по подстатье 197, а коммерческими организациями – по подстатье 196 КОСГУ. Объекты, не признаваемые в целях бухгалтерского учета основными фондами (например, материалы), отражаются по подстатьям 193 и 192 КОСГУ соответственно.

Бухгалтерские записи по учету пожертвований

бюджетному (автономному) учреждению учитываются по КВФО 2 «Приносящая доход деятельность (собственные доходы учреждения)»;

казенному учреждению – по КВФО 1 «Деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность).

В силу положений п. 39, 40 СГС «Доходы» пожертвования, полученные:

без условий их использования по определенному назначению, признаются в бухгалтерском учете доходами текущего отчетного периода по факту получения от передающей стороны;

с условиями их использования по определенному назначению, – в составе доходов будущих периодов (в момент возникновения права на их получение). По мере реализации условий эти доходы признаются в учете в составе доходов текущего отчетного периода.

Инструкциями № 162н, 174н, 183н предусмотрены следующие бухгалтерские записи по учету пожертвований:

Содержание операции

Дебет

Кредит

В учете казенных учреждений

Начислены доходы в виде денежного пожертвования

1 401 10 15х

1 401 40 15х

Поступили в бюджет денежные пожертвования:

– если учреждение осуществляет полномочия по администрированию кассовых поступлений в бюджет

– если учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет (на основании извещения (ф. 0504805))

Списаны в доход текущего года суммы пожертвований при представлении жертвователю отчета о достижении целевых показателей

Приняты к учету объекты имущества, полученные в виде пожертвования

1 101 хх 310

1 102 хх 320

1 103 хх 330

1 401 10 19х

1 401 40 19х

В учете бюджетных (автономных) учреждений

Начислены доходы в виде денежного пожертвования

2 205 5х 56х

2 205 6х 56х

2 401 10 15х (16х)

2 401 40 15х (16х)

Поступили денежные пожертвования учреждению

2 201 34 510

2 201 11 510

2 201 27 510

2 205 5х 66х

2 205 6х 66х

Списаны в доход текущего года суммы пожертвований при представлении жертвователю отчета о достижении целевых показателей

Приняты к учету объекты имущества, полученные в виде пожертвования

2 101 хх 310

2 102 хх 320

2 103 хх 330

2 401 10 19х

2 401 40 19х

В кассу школы (бюджетного учреждения) поступили деньги от физического лица в качестве добровольного пожертвования на покупку ноутбука в размере 20 000 руб. Указанные средства были зачислены на лицевой счет учебного заведения и израсходованы в полном объеме, что подтверждено соответствующими документами и отражено в отчете, представляемом жертвователю. Ноутбук, приобретенный у коммерческой организации за счет средств денежного пожертвования, принят на баланс в качестве объекта основных средств.

В бухгалтерском учете данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислены доходы в виде денежного пожертвования

Поступили на лицевой счет школы денежные средства в виде пожертвования

Забалансовый счет 17

Отражены доходы текущего периода на основании отчета о целевом использовании средств пожертвования, представленного жертвователю

Получен ноутбук от поставщика

Принят к учету ноутбук

Погашена задолженность перед поставщиком ноутбука

Забалансовый счет 18

Пример 2.

Физическое лицо пожертвовало детскому саду (имеет статус казенного учреждения) денежные средства в сумме 3 000 руб. Деньги перечислены напрямую в бюджет (на счет администратора кассовых поступлений). Казенное учреждение осуществляет отдельные полномочия администратора по начислению и учету платежей в бюджет.

В бюджетном учете данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислены доходы в виде денежного пожертвования (без условий использования по определенному назначению)

Поступили в бюджет доходы в сумме пожертвования (на основании извещения по форме 0504805):

– передана администратору кассовых поступлений сумма задолженности, которую жертвователь должен перечислить в доход бюджета

– зачислено пожертвование в бюджет

Пример 3.

Мебельная фабрика по договору пожертвования передала вузу (автономному учреждению) комплект мебели. Стоимость услуг по сборке мебели составила 1 500 руб. (оплачены по отдельному гражданско-правовому договору, заключенному с физлицом). Мебель принята на баланс по справедливой стоимости, определенной исходя из рыночных цен, установленных на этот товар, равной 60 000 руб.

В бухгалтерском учете отразятся следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Сформирована первоначальная стоимость мебели:

– в части стоимости мебели

– в части стоимости услуг по сборке

Принята к учету мебель по сформированной стоимости

Произведена оплата услуг сборки

Забалансовый счет 18

Налогообложение пожертвований

Исчерпывающий перечень доходов, не учитываемых при определении базы по налогу на прибыль организаций, определен ст. 251 НК РФ. Согласно п. 2 данной статьи целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности в виде пожертвований, признаваемых таковыми в соответствии с гражданским законодательством, а также расходы, произведенные за счет указанных поступлений в соответствии с их целевым назначением, не учитываются при определении базы по налогу на прибыль в случае ведения раздельного учета таких доходов (расходов) (Письмо Минфина РФ от 25.03.2019 № 03-03-06/3/20078).

В противном случае полученные денежные средства должны быть включены в состав внереализационных доходов учреждения при исчислении базы по налогу на прибыль. Это следует из п. 14 ст. 250 НК РФ, в котором также говорится об обязанности учреждения по окончании налогового периода представить в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в составе декларации по налогу на прибыль (лист 07). Пожертвованные денежные средства и имущество отражаются в отчете под кодом 140.

Признак добровольности является одним из ключевых признаков сделки пожертвования. Оформлять ее целесообразно в письменном виде, поскольку при передаче пожертвования устанавливается условие об использовании его по определенному назначению.

Доходы в виде пожертвований, полученные без условий их использования, признаются в учете доходами текущего отчетного периода (счет 0 401 10 000). Если такие доходы получены с условиями передачи, они учитываются в составе доходов будущих периодов (счет 0 401 40 000). По мере реализации условий их передачи эти доходы признаются в учете в составе доходов текущего отчетного периода (счет 0 401 10 000). Для учета операций с пожертвованиями применяются соответствующие подстатьи статей 150, 160, 190 КОСГУ.

Пожертвования не учитываются в целях исчисления налога на прибыль на основании п. 2 ст. 251 НК РФ.