TAXER

TAXER / Без категории

Квитанція №2 з кодом помилки 01

Отримала квитанцію №2 з декларації по єп 3 група з відмовою про прийняття, код помилки 01. Підкажіть будь ласка в чому причина

Ви подавали через таксер чи через електроний кабінет податкової?

Текст помилки такий?

аналогичная проблема, та же ошибка

Я подавал через таксер и сегодня пришел точно такой же ответ

в мене така сама помилка

Аналогічна помилка, отримав сьогодні, хоча декларацію подав ще 12 квітня і квитанція №1 прийшла 1-го квітня. Потім була довга пауза і зараз прийшла ця помилка.

Подавав через Таксер.

Найшов в новинах https://buhgalter911.com/uk/news/news-1057372.html

«Користувачі Електронного кабінету зовсім не знаходили відповідну форму, а підприємці, які надіслали звітність з інших програм, отримували відповідь про неприйняття звітності у зв’язку з відсутністю файла шаблона.»

Виглядає, що змінили форму в черговий раз, але забули зробити можливість подавати в старому форматі. Оскільки базуючись на даних, це доповнення треба буде подавати наступного року з річним звітом, а не зараз.

Мабуть Таксер має виправити відправку звіту ЕП в себе, щоб все працювало. Чекаємо на новини.

То есть, не страшно, если декларация за квартал не будет подана, если в годовой эти данные будут? За неподачу квартальной штраф, насколько я знаю.

Насправді буде штраф, якщо не подати квартальний звіт. Але оскільки подати його треба до 11 травня, то Таксер і Податкова мабуть встигнуть все виправити і вдасться вислати новий звіт. Зазвичай такі виправлення, це в межах одного робочого тижня.

А додаткові дані, які ввели тільки тепер, треба буде подати до 9-го лютого 2022 року, разом з річним звітом за 2021 рік. Це окремий новий додаток, який мабуть появиться в Таксері вже пізніше і буде доступний для заповнення.

Те ж саме. Взагалі не розумію, що від мене потрібно

То же самое получил сегодня. Чем это грозит? Как исправить?

Аналогічна помилка. Виходить Taxer ще не оновив параметри декларації під нову форму податкової

Заповнення Додатків в об’єднаній звітності з ПДФО та ЄСВ

Нагадаємо, що Мінфін наказом від 15.12.2020 р. № 773 вніс зміни до власного наказу від 13.01.2015 р. № 4 щодо форми податкового розрахунку № 1ДФ та Порядку його заповнення.

Розрахунок має шість додатків:

Особливості заповнення Додатку 1 (Д1)

Додаток 1 (Д1) «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам» практично є аналогом таблиці 6 Звіту з ЄСВ.

Найбільш суттєва різниця полягає у тому, що таблиця додатку Д1 містить графу 25 «Ознака (0, 1)», у якій відображається ознака «0», якщо рядок потрібно ввести, чи ознака «1», якщо рядок потрібно виключити. Графа 25 заповнюється тільки для «Звітного нового» (при коригуванні сум внеску та реквізитів) та «Уточнюючого» (виключно при коригуванні реквізитів) додатку. Тобто тепер маємо уніфікацію порядку виправлення помилок з ЄСВ, ПДФО та військового збору (виправлення помилок буде здійснюватися як у формі № 1ДФ).

Додаток Д1 призначений для щоквартального формування платниками ЄСВ щодо кожної застрахованої особи відомостей про суми нарахованої їй заробітної плати (доходу, грошового забезпечення) у розрізі місяців звітного кварталу.

Отже, за звітний квартал потрібно подавати три додатка Д1 – за перший, другий та третій місяць такого кварталу (у рядку 02 додатку вказується номер місяця у звітному кварталі – цифрове значення від 1 до 3).

Якщо платник ЄСВ у звітному кварталі не використовує працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством – додаток Д1 за такий квартал не подається.

Особливості заповнення Додатку 4 (4ДФ)

Додаток 4 (4ДФ) «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» нагадує форму № 1ДФ.

Проте, у цьому додатку передбачено персоніфіковане відображення не тільки сум ПДФО, а й військового збору. Тобто базу оподаткування, відповідні суми ПДФО та військового збору необхідно вказувати для кожної фізичної особи.

Також зазначимо, що за звітний квартал потрібно подавати три додатка 4ДФ – за перший, другий та третій місяць такого кварталу.

Особливості заповнення Додатку 5 (Д5)

Додаток 5 (Д5) «Відомості про трудові відносини та період проходження військової служби» багато в чому нагадує таблицю 5 Звіту з ЄСВ, але з деякими особливостями.

Так, у таблиці додатку Д5 з’явилися графи:

11 «Внутрішній сумісник (1 – так, 0 – ні)»;

12 «Переведено, призначено на іншу посаду або роботу, переміщено до іншого підрозділу (1 – так, 0 – ні)».

До того ж додані нові підстави для подання додатку Д5: особу переміщено з одного структурного підрозділу до іншого, переведено на іншу постійну посаду або роботу у того самого платника ЄСВ; особу призначено на нову посаду.

Особливості заповнення Додатку 6 (Д6)

Додаток 6 (Д6) «Відомості про наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства» так само, як і таблиця 7 Звіту з ЄСВ, призначений для визначення платником ЄСВ періодів (строків) трудової або іншої діяльності, що відповідно до законів, якими встановлюються умови пенсійного забезпечення, відмінні від загальнообов’язкового державного пенсійного страхування, зараховуються при визначенні права на відповідну пенсію, а також періоди страхового стажу, не пов’язані із трудовою та/або професійною діяльністю.

Новою є графа 17 «Ознакa (0, 1)» у таблиці додатку Д6, яка призначена для виправлення помилок. Цей додаток також подається окремо за кожен місяць звітного кварталу.

Звіт з ЄСВ: типові помилки та виправлення

Від помилок ніхто не застрахований. У цій статті ми розглянули приклади виправлення найбільш поширених «сумових» помилок у Таблиці 6 форми № Д4 Звіту з ЄСВ, а відповідні коригування наочно продемонстрували за допомогою сервісу Liga:REPORT.

До «сумових» помилок у формі № Д4 Звіту з ЄСВ можна віднести, зокрема:

Виправляючи такі помилки, потрібно врахувати:

Виправлення помилки в базі нарахування ЄСВ та/або ставці ЄСВ здійснюється в періоді, у якому її виявлено, у Таблицях 6 та 1 Звіту з ЄСВ.

Для наочності розглянемо декілька прикладів.

Уявімо собі ситуацію: бухгалтер підприємства у поточному місяці виявив помилкове заниження суми зарплати одного із працівників за попередній місяць. Причини тут можуть бути різні: неправильно розраховано суму зарплати за фактично відпрацьований час чи не нараховано премію, доплату, надбавку тощо. У будь-якому разі припускаємо, що помилку виявили та виправили вже в поточному місяці.

Таким чином, якщо нарахування заробітної плати здійснюється за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу чи виявленням помилок, суми донарахованої зарплати включаються до зарплати того місяця, у якому здійснено такі донарахування (п. 9 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого ЄСВ, затвердженого наказом Мінфіну від 14.04.2015 р. № 435; далі – Порядок № 435).

Зверніть увагу! У Таблиці 6 Звіту з ЄСВ донараховану працівнику зарплату варто показувати в загальній сумі зарплати поточного місяця одним рядком, «дробити» за місяцями, за які проведено донарахування, не потрібно.

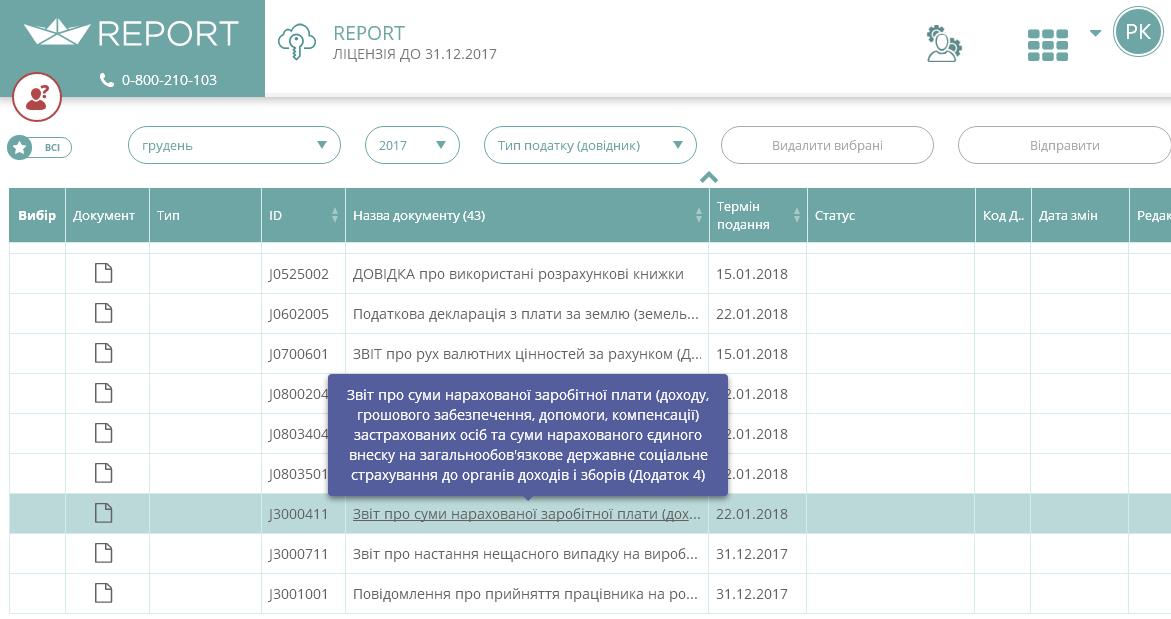

І перш ніж перейдемо до першого прикладу заповнення Звіту з ЄСВ, знайдемо відповідну форму в сервісі Liga:REPORT.

Для цього зайдіть у розділ «Податкова звітність» та оберіть необхідну форму з переліку.

Тепер перейдемо безпосередньо до прикладу.

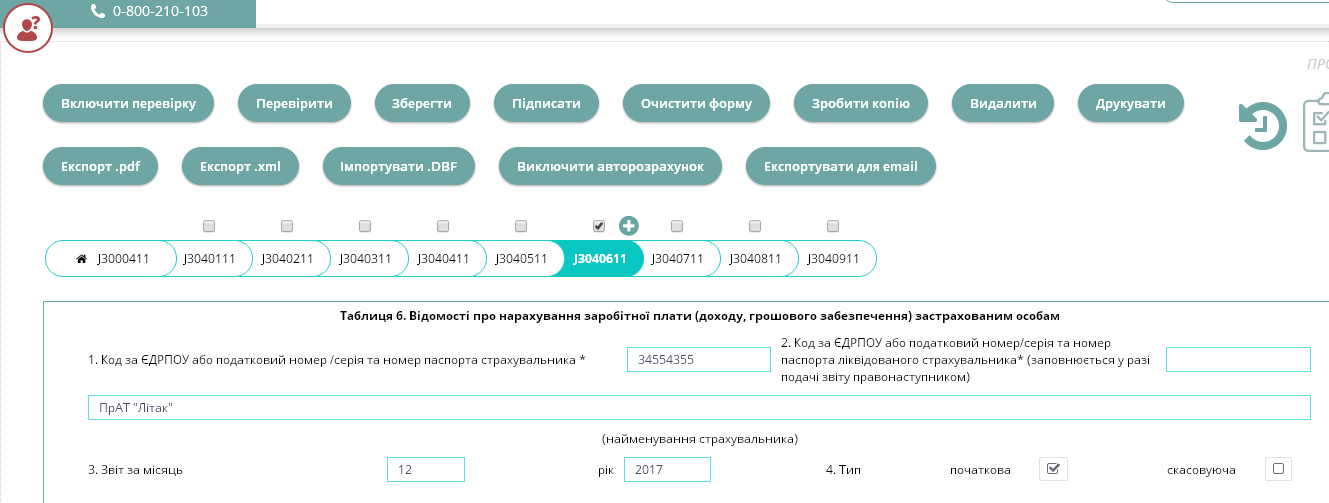

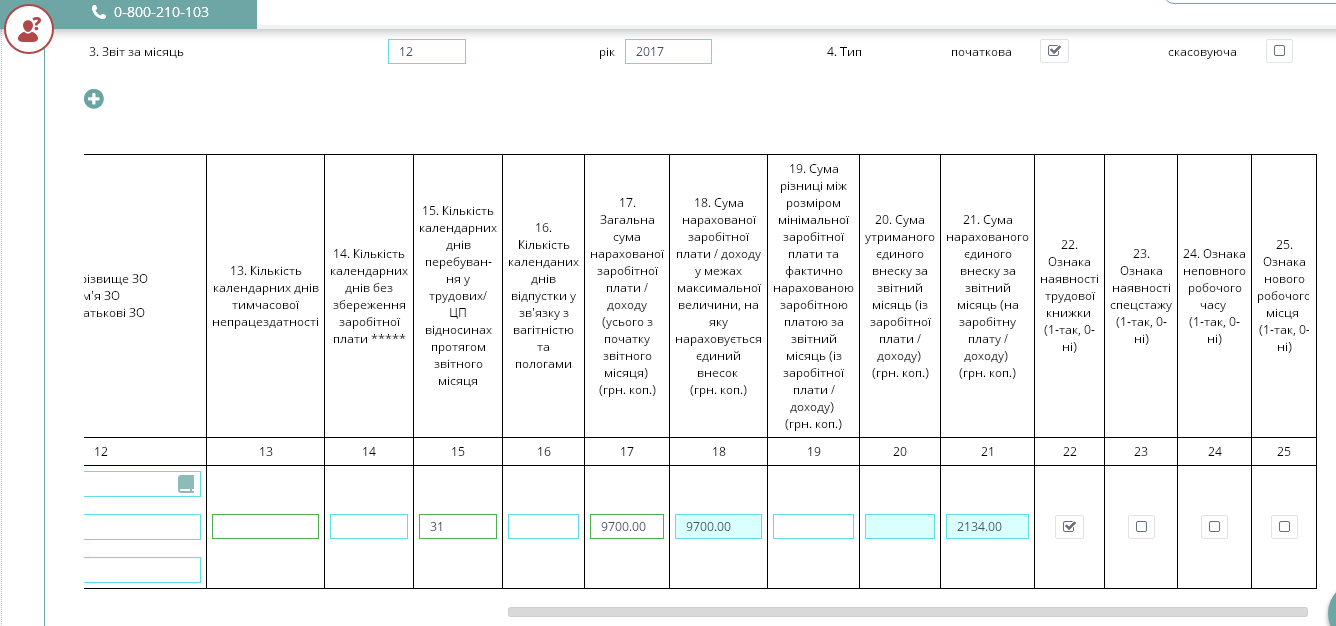

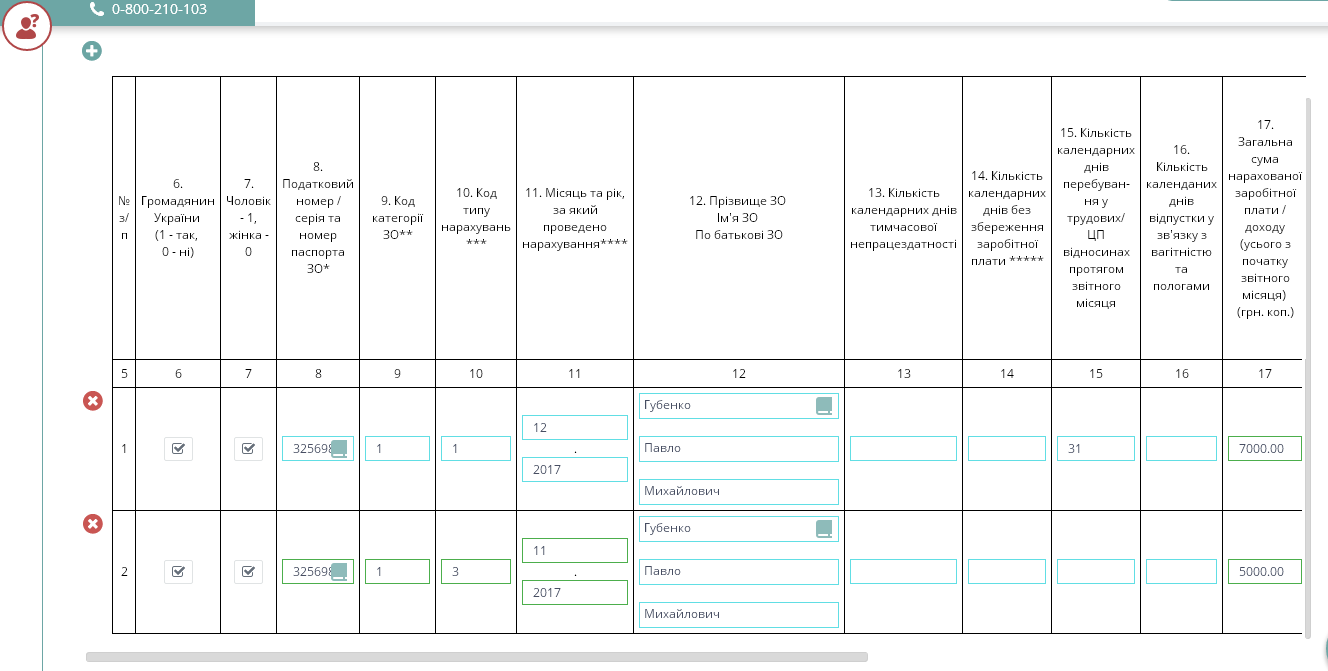

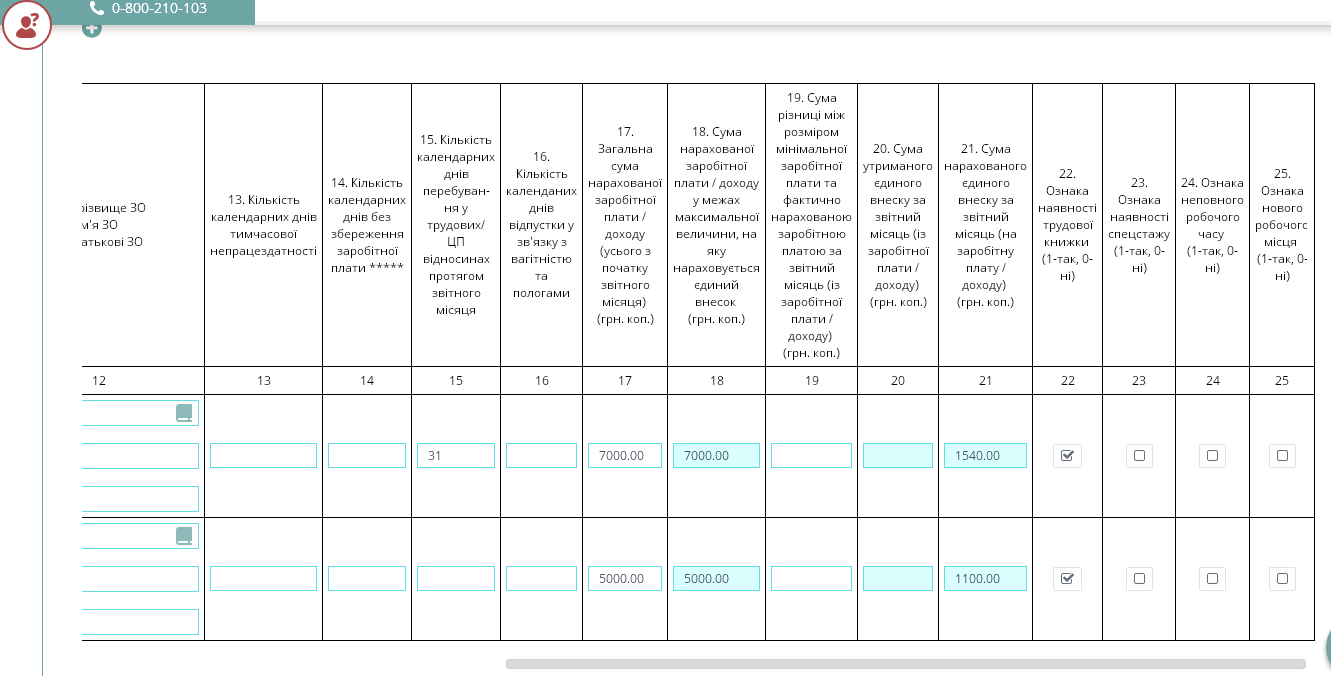

Приклад 1. Працівнику підприємства Губенку Павлу Михайловичу в листопаді 2017 року помилково не нарахували суму щомісячної премії. Помилку виявлено й виправлено у грудні. Цього ж місяця працівникові нараховано основну зарплату за грудень – 6500,00 грн, премію за підсумками роботи у грудні – 2000,00 грн, а також донараховано премію за листопад – 1200,00 грн. Таким чином, загальна сума за грудень становить 9700,00 грн, при цьому сума ЄСВ – 2134,00 грн.

Отже, заповнення Таблиці 4 Звіту з ЄСВ розпочинаємо з переходу на відповідну вкладку (як показано на малюнку).

Далі заносимо всі необхідні дані (з урахуванням «забутої» премії) до таблиці.

За допомогою «прокрутки» переміщуємось до правої частини таблички, куди заносимо цифри з урахуванням виправлень.

У варіанті «на друк» ця форма виглядатиме так:

Тепер розглянемо дещо іншу ситуацію: за даними бухобліку в попередньому звітному періоді працівнику підприємства нарахували виплату, що враховується до бази нарахування ЄСВ, однак через ті чи інші причини на неї не нарахували ЄСВ, який у підсумку не потрапив до відповідного Звіту з ЄСВ.

Як виправити цю ситуацію?

Помилки такого «калібру» варто виправляти за той звітний період, у якому їх виявлено. Для цього в Таблиці 6 необхідно сформувати окремий рядок, у якому вказати, зокрема, такі відомості:

При цьому графи 22 – 25 заповнюються у загальному порядку.

За наявності декількох рядків стосовно однієї застрахованої особи кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця зазначається лише в одному, а саме в тому, в якому зазначаються дані про суми заробітної плати (за їх наявності) (п. 9 розд. IV Порядку № 435).

Зверніть увагу! Указані помилки потребують заповнення рядків 4, 4.1, 4.3, 4.4 Таблиці 1 Звіту з ЄСВ.

До речі, за таким самим принципом виправляється ситуація, коли нарахований у бухобліку ЄСВ сплачено, але не відображено у Звіті з ЄСВ.

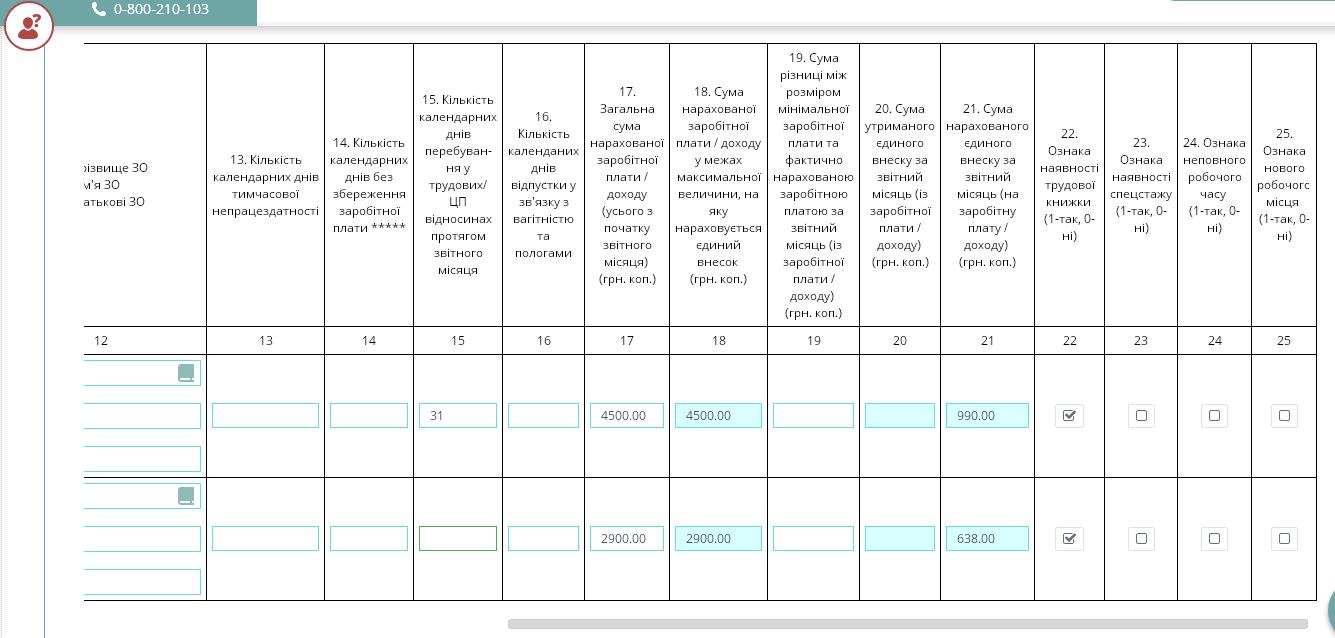

Приклад 2. Працівнику підприємства Губенку Павлу Михайловичу нараховано заробітну плату в розмірі, меншому ніж мінімальна заробітна плата. У зв’язку з чим здійснено доплату до мінімального розміру ЄСВ, а саме 638,00 грн (2900,00 грн х 22 %). Проте в Таблиці 6 Звіту з ЄСВ за листопад 2017 року бухгалтер у графі 19 вказав лише суму різниці між розміром мінімальної заробітної плати і фактично нарахованою заробітною платою — 2900,00 грн, а в графі 21 помилково не вказав суму нарахованого ЄСВ на різницю — 638,00 грн. Помилку виправлено в грудні. У цьому ж місяці працівнику нараховано зарплату в сумі 4500,00 грн, при цьому сума ЄСВ становила 990,00 грн.

Приклад відображення цих даних покажемо на фрагментах Таблиці 6 Звіту з ЄСВ.

За схожим принципом вирішується ситуація, коли підприємство в попередньому звітному періоді помилково нарахувало ЄСВ на виплату, яка не входить до бази нарахування ЄСВ. Простіше кажучи, підприємство сплатило ЄСВ із виплати, на яку ЄСВ не нараховують.

У цьому разі діяти потрібно так.

По-перше, як і в попередньому випадку, таку помилку виправляємо у Звіті з ЄСВ, який сформовано за той звітний період, у якому таку помилку було виявлено.

По-друге, у Таблиці 6 формуємо окремий рядок, до якого заносимо такі відомості:

Як і в попередній ситуації, графи 22 – 25 заповнюються за звичним сценарієм.

Зверніть увагу! Виправляючи таку помилку, не забудьте про заповнення рядків 5, 5.1, 5.3, 5.4 Таблиці 1 Звіту з ЄСВ.

Приклад 3. Працівнику підприємства Губенку Павлу Михайловичу нараховано разову матеріальну допомогу на лікування (не належить до фонду оплати праці) в сумі 5000,00 грн. Помилково цю суму в листопаді включено до бази нарахування ЄСВ у сумі 1100,00 грн. Помилку виявлено й виправлено в грудні. У цьому ж місяці Губенку П. М. нараховано зарплату в сумі 7000,00 грн, сума ЄСВ при цьому становить 1540,00 грн.

Приклад відображення зазначених даних покажемо на фрагментах Таблиці 6 Звіту з ЄСВ.

Ось, власне, і все. Виправляйте помилки у Звіті з ЄСВ завжди без проблем та вчасно за допомогою сервісу REPORT.

Liga:REPORT– інноваційний і безпечний сервіс для подання електронної звітності та реєстрації ПН. Ось лише кілька причин, чому нас обирають професіонали:

– безпека: не потребує додаткових завантажень ПЗ та оновлень;

– мобільність: доступ до сервісу із будь-якого комп’ютера з виходом в мережу Інтернет;

– упевненість: Liga:REPORT інтегрована з найповнішою структурованою базою нормативно-правових актів України компанії ЛІГА:ЗАКОН, яка вже 26 років здійснює повноцінну правову підтримку бізнесу, влади та суспільства. Це дає змогу бухгалтерам безпосередньо в сервісі бачити потрібну інформацію.

Автозаповнення, підтримка професіоналів ЛІГА:ЗАКОН у режимі 24/7, довідники “Контрагенти”, “Працівники”, “Номенклатура”, прості алгоритми й підказки під час заповнення, автоперевірка – усе це не лише заощаджує час, а й страхує бухгалтера від помилок під час заповнення звітності.

Помилки в новій об’єднаній звітності (продовження)

Ранее уже обращал внимание на обнаруженные мною ошибки в новых формах отчётов. Теперь появился ответ ДПС от 26.03.2021 по этому поводу. Напомню об ошибках

1. Об’єднаний звіт з ЄСВ, ПДФО та ВЗ

1. Стр. «031 Податковий номер» Додатку Д3 — відсутне поле для заповнення,

2. Стр. «032 Податковий номер ліквідованого платника єдиного внеску (заповнюється у разі подання розрахунку правонаступником при поданні Розрахунку з типом «Уточнюючий»» Додатку Д3 — відсутне поле для заповнення,

3. Стр. «031 Податковий номер або серія (за наявності) та номер паспорта платника єдиного внеску» Додатку Д6 — відсутне поле для заповнення,

4. Стр. «033», «034» Додатку Д6 — нумерація не відповідає затвердженному Порядку; повіно бути (згідно з Порядком), відповідно — «032», «033»;

5. Стр. «034 для призначення пенсії» Додатку Д6 — відсутне поле для заповнення з вірним номером рядку «033»

.PNG)

2. Об’єдний звіт з ЄСВ та ПДФО+ВЗ для ФОПів на ЗСО та осіб-незалежних професіоналів

1. В самій формі декларації відсутне поле для підпису і ПІБ підписанту;

.PNG)

может, кто-то из вас увидит и найдёт в самой форме декларации поле для подписи? Я сегодня ещё раз зашёл на сайт ВР, на сайт Офіційного вісника України, скачал снова форму декларации и не нашёл поля для подписи. Есть дата подачи, примечания, потом поле для заполнения ДПС-никами и: “Директор Департаменту податкової політики Л.П. Максименко”

2. в стр. 26 є непотрібний реквізит «МФО банку».

.PNG)

3. РОЗРАХУНОК сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (Додаток ЄСВ1):

3.1. п. 9 таблиця: поле для заповнення «УСЬОГО» вказано невірно;

Ответ ДПС: отсутствует

3.2. в полі для підпису вказано «Фізична особа – платник податку».

В Додатках ЄСВ2, ЄСВ3 – в полі для підпису вказано «Фізична особа – платник податку», замисть «Фізична особа – платник єдиного внеску».

.PNG)

3. Об’єдний звіт з ЄСВ та єдиного податку для 1—4 груп (ФОП)

1. В стр. 3 Додатку 1 з ЄСВ вказано “Прізвище, імя, по батькові (за навності)”, вмісто: “Прізвище, ім’я, по батькові (за наявності)”

2. в таблице Додатку 1 з ЄСВ знову напортачили і в графі 4 вказали формулу: (графа 3 х графа 4) замість вірной (графа 2 х графа 3)

3. в підписи Додатка 1 вказано: «Фізична особа – платник податку» замість вірного «Фізична особа – платник єдиного внеску» (ЄСВ – не податок!)

Кроме того, мной было указано, что графа “8. Період перебування фізичної особи – підприємця на спрощеній системі оподаткування” в Додатке 1 (по ЕСВ) должна содержать возможность заполнения двух, а не одного периода “з… по…”

.PNG)

1.Суб’єкт господарювання в звітному кварталі не проводив нарахування та виплати фізичним особам, що обкладаються ПДФО і ВС, але відобразив нарахування з єдиного внеску (наприклад: допомога по вагітності та пологах) в Додатку 1.

Чи необхідно подавати в цьому випадку три «порожніх» Додатки 4ДФ до Податкового розрахунку за звітний квартал в розрізі місяців (окремо за перший, окремо за другий і окремо за третій місяці кварталу)?

Комментарий: к сожалению, на мой взгляд, нужно будет подавать “пустые”

2.Суб’єкт господарювання в звітному кварталі не мав найманих працівників, нарахування по єдиному внеску не проводив, але в першому місяці звітного кварталу нарахував і виплатив самозайнятій особі 1000 грн. Відповідні нарахування і виплати він відображає в Додатку 4ДФ з ознакою 157 за перший місяць кварталу.

Чи необхідно подавати в цьому випадку два «порожніх» Додатки 4ДФ до Податкового розрахунку за звітний квартал в розрізі місяців (за другий і окремо за третій місяці кварталу)?

Комментарий: к сожалению, на мой взгляд, нужно будет подавать “пустые”

Чи необхідно подавати в цьому випадку два «порожніх» Додатки 1 та два «порожніх» Додатки 4ДФ до Податкового розрахунку за звітний квартал в розрізі місяців (за другий і окремо за третій місяці кварталу)?

Комментарий: к сожалению, на мой взгляд, нужно будет подавать “пустые”.

Посмотрим, как налоговая будет “выкручиваться” в своих ответах

Виправлення помилок у звітності з ПДФО, ВЗ та ЄСВ

Старі помилки

Помилки з ЄСВ, ПДФО та ВЗ, допущені у звітних періодах до 2021 року, виправляємо за допомогою діючого сьогодні Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі — Податковий розрахунок, Розрахунок) та його додатків.

Тож шукати бланки старої звітності не потрібно.

Ба більше, правила виправлення помилок, як старих, так і допущених у новій звітності, постаралися уніфікувати. Розглянемо, що з цього вийшло.

Та для початку пропонуємо ознайомитися з основними принципами виправлення помилок.

Основні принципи

Принцип 1. Прийнята звітність, яку необхідно відкоригувати, залишається чинною на момент виправлення помилки.

Система, за якої наступний звіт затирає попередній, тут НЕ працює

Тобто здана до закінчення граничного строку подання звітність з ЄСВ, ПДФО та ВЗ, яка прийнята податківцями та пройшла всі контролі, у тому числі під час завантаження до реєстрів страхувальників та застрахованих осіб, навіки «цементується» в системі.

У вас немає можливості «забити» її новою звітністю. Ви можете лише відкоригувати необхідні реквізити та показники прийнятої звітності, як у межах звітного періоду, так і поза його межами.

Принцип 2. Коригування поданої звітності проводимо за допомогою Податкового розрахунку та його додатків з типом «Звітний новий» або «Уточнюючий» залежно від часу його подання.

Так, формуємо Розрахунок з типом:

— «Звітний новий» у разі необхідності проведення коригувань Податкового розрахунку з типом «Звітний» чи «Звітний новий» (якщо вже виправляли помилки) до закінчення строку його подання.

Для бухгалтерів-початківців зазначимо, що Податковий розрахунок подають окремо за кожен квартал (податковий період) протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу (п.п. «б» п. 176.2 ПКУ).

Причому якщо останній день строку подання Розрахунку припадає на вихідний або святковий день, то останнім днем строку вважатиметься операційний (банківський) день, наступний за вихідним або святковим.

Поданими до закінчення граничного строку подання вважають усі прийняті податківцями Розрахунки з типом «Звітний» та «Звітний новий»,

тобто первинні дані та всі проведені коригування даних за звітний квартал;

— «Уточнюючий» — якщо виправляємо помилки після закінчення строку подання звітності з типом «Звітний» та/або «Звітний новий» за попередні періоди, у тому числі до 2021 року.

Принцип 3. Коригуюча звітність повинна містити лише ті додатки, в яких проводиться коригування.

Принцип 4. «Звітний новий» або «Уточнюючий» Податковий розрахунок та його додатки формуємо та заповнюємо за єдиними правилами.

Вони повинні містити інформацію лише за рядками з показниками або сумами ПДФО, ВЗ, ЄСВ, які уточнюються. Рядки з правильною інформацією дублювати не потрібно!

Розглянемо особливості виправлення помилок залежно від показників, які коригуємо, та звітності, в якій вони відображалися.

Помилки в 4ДФ та формі № 1ДФ

Для виправлення помилок у базі оподаткування, ПДФО, ВЗ, ознаках доходів і пільг формуємо «виправний» звіт за той період, в якому було допущено помилку. Він буде містити Податковий розрахунок та додаток 4 (4ДФ) до нього з типом «Звітний новий» чи «Уточнюючий» (залежно від того, коли виправляємо помилку).

У Податковому розрахунку заповнюємо тільки реквізитну частину (рядки 01 — 05) та в рядку 06 зазначаємо відомості про додаток, який подаємо, та кількість аркушів у ньому.

Коригуємо 4ДФ. Реквізити 04, 05 у «шапці» 4ДФ повинні відповідати тим, що були зазначені в раніше поданому 4ДФ, який ви зараз коригуєте (за винятком ситуації, коли ви саме їх коригуєте).

«Новий звітний» та «Уточнюючий» 4ДФ міститиме інформацію тільки за рядками, які уточнюються/додаються/вилучаються.

Для вилучення одного помилкового рядка із попередньо поданої звітності потрібно повторити всі графи такого рядка і в графі 10 «Ознака 0, 1» вказати «1» — рядок на вилучення.

Для введення нового або пропущеного рядка необхідно повністю заповнити всі його графи й у графі 10 зазначити «0» — рядок на введення.

Для заміни помилкового рядка на правильний потрібно вилучити помилкову інформацію, зазначивши у графі 10 позначку «1», і ввести окремим рядком правильну інформацію, вказавши у графі 10 такого рядка позначку «0».

Тобто в цьому випадку слід заповнити два рядки, один з яких вилучає помилкову інформацію, внесену раніше, а другий — вносить правильну інформацію.

Приклад виправлення помилок, допущених у 4ДФ (приклад 1), ми навели в статті «Приклади виправлення помилок у звітності з ЄСВ, ПДФО та ВЗ» цього номера.

Коригуємо ф. № 1ДФ. ПДФО-помилки, неточності допущені у розд. І форми № 1ДФ, коригуєте за тими ж правилами, що й помилки у 4ДФ.

Увага! Планувалося, що заповнювати реквізити «номер місяця в кварталі», а також рядки з номерами 04 та 05, у коригувальній 4ДФ не потрібно. Але наразі маємо зміни. У реквізиті «номер місяця в кварталі» слід вказати «3».

для коригування сум доходів та сум ВЗ, що зазначалися за рядком «Військовий збір» розд. ІІ форми № 1ДФ, залишили «старий» механізм

Причина проста: до 01.01.2021 р. за ВЗ не було персоніфікації. Тож коригувати персоніфіковано те, що не було персоніфіковано, безглуздо.

Як же виправлятимемо помилки у рядку «Військовий збір» розд. ІІ форми № 1ДФ? Доволі просто. У розд. ІІ 4ДФ:

— у рядку «Військовий збір» — відображаєте правильну інформацію щодо доходу, нарахованого й виплаченого, та ВЗ, утриманого і перерахованого;

— у рядку «Військовий збір — виключення» повторюєте всі графи помилкового рядка з ВЗ із раніше поданої форми № 1ДФ.

Приклад виправлення помилок, допущених у формі № 1ДФ (приклад 2), ми навели в статті «Приклади виправлення помилок у звітності з ЄСВ, ПДФО та ВЗ» цього номера.

Помилки в Д5 та таблиці 5 Звіту з ЄСВ

У Д5 Податкового розрахунку та таблиці 5 Звіту з ЄСВ зазначаємо відомості про трудові (цивільно-правові) відносини з застрахованими особами. Допущені в них помилки коригуємо так само, як і помилки в 4ДФ.

Тобто за той період, в якому допущено помилку, формуємо з типом «Звітний новий» чи «Уточнюючий» (залежно від того, коли виправляємо помилку) Податковий розрахунок та Д5.

У Податковому розрахунку заповнюємо реквізитну частину (рядки 01 — 05) та в рядку 06 вказуємо вид додатка, який подаємо разом з Розрахунком, та кількість аркушів у ньому.

У Д5 заповнюємо «шапку» (рядки 01 — 031). Далі в табличній частині Д5 застосовуємо принцип «Ознака 0, 1». Тобто щоб:

— виключити зайвий рядок у поданому Д5 (таблиці 5), — повторюємо його і в графі 20 «Ознака 0, 1» проставляємо «1»;

— додати забутий рядок, — формуємо його і в графі 20 проставляємо «0»;

— виправити помилкові відомості, — формуємо 2 рядки. В одному повністю повторюємо інформацію з помилкою і в графі 20 Д5 проставляємо «1» — рядок на виключення. У другому — вказуємо правильну інформацію і в графі 20 зазначаємо «0» — рядок на введення.

Як бачите, помилки в Д5 Податкового розрахунку та таблиці 5 Звіту з ЄСВ виправляють за єдиними правилами, що дуже зручно.

Приклад виправлення помилок, допущених у Д5 (приклад 3), ми навели в статті «Приклади виправлення помилок у звітності з ЄСВ, ПДФО та ВЗ» цього номера.

Помилки в Д1 та таблиці 6 Звіту з ЄСВ

Інформація з Д1 Податкового розрахунку, а до 2021 року — з таблиці 6 Звіту з ЄСВ, використовується Пенсійним фондом для формування щодо кожної застрахованої особи відомостей про суми нарахованих їй у звітному місяці видів доходів, які включаються до бази нарахування ЄСВ.

Порядок виправлення помилок у Д1 Розрахунку та таблиці 6 Звіту з ЄСВ, мабуть, найзаморочливіший. Тут важливу роль відіграють два фактори.

Перший — вид помилки:

— несумова (коригування персональних даних та їх доповнення) або

— сумова (помилка в базі нарахування ЄСВ та/або сумі ЄСВ).

Другий — тип Розрахунку, який використовуємо для виправлення помилки, а саме «Звітний новий» чи «Уточнюючий».

Почнемо зі знайомого вже способу виправлення — за допомогою ознаки «0» — рядок на введення та «1» — рядок на виключення.

«Ознака 0, 1». За допомогою графи 25 «Ознака 0, 1» Д1 Розрахунку виправляємо:

1) будь-які помилки, допущені у Д1, якщо коригування здійснюємо за допомогою Розрахунку «Звітний новий» до закінчення строку подання Податкового розрахунку за відповідний квартал;

2) несумові помилки (помилки, описки в податковому номері, П. І. Б. застрахованої особи, кількості днів тощо) в Д1 та таблиці 6 Звіту з ЄСВ, якщо коригування проводимо в Розрахунку з типом «Уточнюючий» після закінчення граничного строку подання Розрахунку.

Порядок виправлення знайомий. Щоб:

— вилучити рядок, повторюємо його та в графі 25 Д1 проставляємо «1»;

— додати забутий рядок, формуємо його та в графі 25 Д1 — «0»;

— виправити помилки в рядку поданого Д1 чи таблиці 5 — вилучаємо його за допомогою ознаки «1» й додаємо новий — ознака «0».

Увага! Нагадаємо, що загальні сумові показники з Д1 формують відомості у розд. І Податкового розрахунку. Тож у випадку коригування сумових показників у раніше поданому Д1 така інформація повинна бути зазначена у відповідних рядках (1, 2, 3, 7,  розд. І Податкового розрахунку з типом «Звітний новий», в якому проводитися коригування.

розд. І Податкового розрахунку з типом «Звітний новий», в якому проводитися коригування.

Причому якщо після здійснених коригувань сума виключених показників перевищує суму включених показників, то у зазначених вище рядках буде відображено різницю, на яку зменшились відповідні показники. У такому разі

допускається відображення показників у відповідних рядках розд. I Розрахунку з типом «Звітний новий» зі знаком «мінус»

Приклад виправлення помилок, допущених у Д1, за допомогою Розрахунку з типом «Звітний новий» (приклад 4), ми навели в статті «Приклади виправлення помилок у звітності з ЄСВ, ПДФО та ВЗ» цього номера.

КТН 2, 3. Якщо потрібно виправити сумові помилки в таблиці 6 Звіту з ЄСВ чи в Д1 Розрахунку після закінчення граничного строку його подання, то для цього не можна використовувати ознаки 0, 1!

Виправлення таких помилок здійснюється за іншим принципом. Їх можна виправити:

варіант 1 — за допомогою Розрахунку з типом «Уточнюючий», сформованого за той звітний період, в якому допущено помилку. Він міститиме безпосередньо сам Розрахунок та додаток Д1 до нього з коригуючими рядками;

варіант 2 — у складі Розрахунку за поточний квартал з типом «Звітний».

Порядок виправлення (незалежно від обраного варіанта) такий. У Д1 на працівника, в сумових даних якого ви самостійно виявили помилку, формуєте окремий рядок, зазначаючи, серед іншого:

— у графі 09 — КТН «2» — якщо донараховуєте базу та/або ЄСВ, або ж КТН «3» — якщо зменшуєте базу та/або ЄСВ;

— у графі 10 — місяць і рік, за який виправляєте помилку.

Інші графи заповнюєте в загальному порядку. Причому якщо зменшуєте базу нарахування чи суму ЄСВ, то сумові показники вказуєте без знака «мінус». Замість нього КТН «3».

Коригуючі сумові показники переносимо з Д1 до розд. І Податкового розрахунку (графи 4 — якщо збільшили суму нарахувань з ЄСВ, графи 6 — якщо зменшили).

Приклад виправлення сумових помилок, допущених у Д1, за допомогою Розрахунку з типом «Уточнюючий» (приклад 5), ми навели в статті «Приклади виправлення помилок у звітності з ЄСВ, ПДФО та ВЗ» цього номера.

Ще один важливий момент. Якщо після закінчення періоду для звітування за відповідний квартал необхідно одночасно виправити сумові та несумові помилки щодо застрахованої особи, то дієте так. Спочатку формуєте Розрахунок з типом «Уточнюючий», виправляєте несумові помилки та надсилаєте Розрахунок податківцям. Потім створюєте Розрахунок з типом «Уточнюючий» для коригування показників з ЄСВ.

Упевнені, що ця стаття допоможе вам у виправленні помилок, допущених у старій та новій звітності з ПДФО, ВЗ та ЄСВ. Залишайтеся з нами, бережіть себе та своїх близьких. Ви — найкращі.