Формы ПУ-3 за II квартал 2021 г.: что нового

Новшеством II квартала 2021 г. для форм ПУ-3 является новый код вида деятельности ПРОФДОП. На него необходимо обратить внимание тем организациям, работники которых подлежат профессиональному пенсионному страхованию. Код ПРОФДОП предусмотрен в новой версии программы «Ввод ДПУ» — версии 3.2.

1. Что обозначает код ПРОФДОП

Кодом вида деятельности ПРОФДОП обозначается период получения ежемесячной доплаты к заработной плате вместо профессионального пенсионного страхования. Поскольку данному виду страхования подлежат лица, работающие на основании трудового договора, то код ПРОФДОП может отражаться только в формах ПУ-3, заполненных по коду категории застрахованного лица 01 (п. 69 приложения 2 к Инструкции о заполнении ДПУ, подп. 1.4 п. 1 ст. 1 Закона N 322-З, подп 28.2 п. 28 Инструкции по формату ДПУ).

Напомним, что на сумму такой доплаты начисляются взносы в ФСЗН, и соответственно она отражается в разделе 1 формы ПУ-3 в составе других выплат, на которые начисляются эти взносы (см. разъяснение).

2. Как заполнять код ПРОФДОП

Код ПРОФДОП введен с 01.07.2021, однако заполняется он для отчетных периодов, начиная с 01.01.2021. Таким образом, подавая формы ПУ-3 за II квартал 2021 г. по работникам, получающим указанную доплату, необходимо откорректировать сведения за I квартал 2021 г. и обозначить период получения такой доплаты начиная с 01.01.2021. В связи с этим по уволенным в I квартале 2021 г. работникам придется подать еще раз форму ПУ-3 (тип формы — исходная) с дополненными сведениями о периоде получения этой доплаты.

При заполнении кода ПРОФДОП необходимо учитывать, что:

— даты начала и окончания периода должны принадлежать отчетному периоду;

— должен соответствовать месяцам, в которых в реквизите «Сумма, рублей, выплат (дохода), на которые начисляются страховые взносы» в записи о начислениях указано значение больше нуля;

— не может заполняться за период после достижения застрахованным лицом общеустановленного пенсионного возраста;

— может пересекаться только с периодами по виду деятельности: «ВЗНОСЫВРЕМ», «ПЕНСИЯ», «СЕЛЬХОЗ», «ЧАЭС» (подп. 28.2 п. 28 Инструкции о формате ДПУ).

Пример

Работник получает ежемесячную доплату вместо ППС с 2019 г. В 2021 г. он был временно нетрудоспособен в связи с заболеванием в период с 22 по 31 марта, а с 14 по 15 июня ему был предоставлен социальный отпуск без сохранения зарплаты.

В такой ситуации из периода по коду ПРОФДОП исключаются периоды с кодом ПОСОБИЕ и период отпуска без сохранения зарплаты, т.к. за эти периоды рассматриваемая доплата не начисляется.

Форма ПУ-3 за II квартал 2021 г. заполняется следующим образом.

Поскольку период с кодом ПОСОБИЕ допускается не исключать из периода с кодом ВЗНОСЫВРЕМ (подп. 28.2 п. 28 Инструкции о формате ДПУ), раздел 2 может быть заполнен по второму варианту:

Повторим, что код ПРОФДОП включен в версию 3.2 программы «Ввод ДПУ». Таким образом, чтобы воспользоваться этим кодом, необходимо обновить программу.

3. Обзор версии 3.2 программы «Ввод ДПУ»

Самое главное — версия 3.2 дает возможность заполнять форму ПУ-2 в новом формате. С 01.07.2021 эти сведения принимаются только в новом формате. Отметим, что по 30.06.2021 у организаций была возможность представить форму ПУ-2 за II квартал 2021 г. в старом формате.

Что касается форм ПУ-3, то здесь, как уже было сказано, справочник видов деятельности дополнен кодом ПРОФДОП. Дополнен новым кодом и справочник причин начислений меньше уровня МЗП. Новый код 22 указывают в том случае, если общая сумма выплат, на которые начисляются взносы в ФСЗН, и пособий по временной нетрудоспособности оказалась ниже МЗП по причине работы вахтовым методом и (или) в условиях суммированного учета рабочего времени.

Формат форм ПУ-3 не изменился. Поэтому если после 01.07.2021 у организации нет необходимости подавать формы ПУ-2 за II квартал (они могли быть поданы досрочно), а новые коды не используются, то для заполнения форм ПУ-3 за II квартал можно не обновлять программу «Ввод ДПУ» до версии 3.2. Обновление можно сделать позже — для представления документов персонифицированного отчета за III квартал 2021 г.

Отметим одну возможность, которая появилась в версии 3.1.8 и сохранена в версии 3.2. Речь идет о ситуации, когда для заполнения с нарастающим итогом пачку с формами ПУ-3 за предыдущий квартал из архивных данных переносят в раздел «ДПУ в работе» и дополняют сведениями за отчетный квартал. Ранее из этой пачки необходимо было вручную удалить формы работников, уволенных в предыдущем отчетном квартале. Теперь такое разделение происходит автоматически: при формировании пачки (архива) в ней остаются только те формы ПУ-3, в которых есть сведения за отчетный период, а формы ПУ-3 уволенных в предыдущем квартале работников остаются в рабочей пачке. Если пользоваться таким автоматическим исключением форм уволенных работников, можно так настроить проверку пачки, чтобы несоответствие кварталов не показывалось в числе ошибок. Для этого в режиме «Проверить пачку» в окне «Ошибка» добавлено поле «Скрыть ошибку несоответствия кварталов».

4. Срок представления форм ПУ-3 за II квартал 2021 г.

Формы ПУ-3 за II квартал 2021 г. должны быть представлены не позднее 2 августа 2021 г. Это связано с тем, что 31 июля и 1 августа приходятся на субботу и воскресенье (п. 20-1 Правил N 837).

Напомним, что до представления форм ПУ-3 необходимо:

— подать формы ПУ-2 на работников, которые были приняты либо уволены в течение отчетного квартала;

— представить формы ПУ-1 (тип формы — изменение анкетных данных) по работникам, у которых изменились анкетные данные (например, поменялась фамилия);

— уплатить взносы в ФСЗН за отчетный период;

— сдать отчет 4-фонд за II квартал 2021 г. (ч. 2 п. 5 Инструкции о передаче-приеме ДПУ).

по ссылке Вы попадете в платный контент сервиса ilex

Форма ПУ-3 за III квартал 2021 г.: разбираем типичные нарушения

За III квартал 2021 г. формы ПУ-3 необходимо представить не позднее 1 ноября 2021 г. (31 октября — последний день срока, приходится на воскресенье). Чтобы заполнить эти формы без ошибок, проанализируем типичные нарушения, которые выявлены ФСЗН в ходе мониторингов, проверок и контрольных мероприятий правильности оформления документов персонифицированного учета.

| Нарушение | Как правильно |

| Отражение выплат, пособий и взносов | |

| Суммы заработной платы и иных выплат, отраженные в форме ПУ-3, не соответствуют суммам, указанным в бухгалтерских документах | Формы ПУ-3 заполняются на основании документов бухучета (в т.ч. лицевых счетов, расчетных ведомостей) (абз. 2 ч. 1 п. 10 Правил N 837) |

| Суммы отпускных и пособий по временной нетрудоспособности отражены не в тех месяцах, за которые они начислены | Суммы отпускных и пособий по временной нетрудоспособности отражаются в форме ПУ-3 в месяце, за который начислены (абз. 2, 3 ч. 1 п. 16 Инструкции о заполнении ДПУ) |

| Суммы премий и материальной помощи отражены не в тех месяцах, в которых они начислены | Суммы премий и (или) иных стимулирующих выплат, размер которых определяется по результатам работы за месяц или другой отчетный период, и (или) выплаты, не связанные с исполнением трудовых обязанностей работника, указываются в месяце, в котором они начислены (абз. 2 ч. 1 п. 16 Инструкции о заполнении ДПУ) |

| В графе «Сумма выплат (дохода), на которые начисляются страховые взносы» отражены выплаты, на которые в соответствии с законодательством не начисляются обязательные страховые взносы | В этой графе отражаются суммы выплат всех видов в денежном и (или) натуральном выражении, на которые согласно законодательству начислялись страховые взносы (абз. 2 ч. 1 п. 16 Инструкции о заполнении ДПУ). Данная ошибка приводит к завышению заработка, учитываемого при назначении пенсий |

| В графе «Сумма пособий по временной нетрудоспособности» включены суммы пособий по уходу за ребенком в возрасте до трех лет, пособий в связи с рождением ребенка, пособий женщинам, ставшим на учет в государственных организациях здравоохранения до 12-недельного срока беременности | В указанной графе отражаются только пособия по временной нетрудоспособности, по беременности и родам и доплата к нему, а также оплата дополнительного свободного от работы дня, предоставляемого ежемесячно матери (мачехе) или отцу (отчиму), опекуну (попечителю), воспитывающей (воспитывающему) ребенка-инвалида в возрасте до 18 лет. Иные пособия, выплачиваемые за счет средств ФСЗН, указываются в графе 4 по строке 1 пояснительной записки к формам ПУ-3 (абз. 3 ч. 1 п. 16 Инструкции о заполнении ДПУ, абз. 3 и 4 ч. 1 подп. 1.1 Требований) |

| Неправомерно отражены суммы обязательных страховых взносов на пенсионное страхование (28%) работающему инвалиду II группы | Работодатели освобождаются от уплаты обязательных страховых взносов в бюджет ФСЗН на пенсионное страхование в части выплат, начисленных в пользу работающих граждан, являющихся инвалидами I и II группы (ст. 4 Закона N 138-XIII) |

| Гражданско-правовые договоры (ГПД) | |

| Не отражены (неверно отражены) выплаты, произведенные по ГПД | Вознаграждения по ГПД включаются в форму ПУ-3 в соответствии с отражением их в бухучете, т.е. в месяце, в котором они начислены (абз. 2 ч. 1 п. 10 Правил N 837) |

| По застрахованным лицам, работавшим в течение отчетного периода (года) по трудовому договору и ГПД, форма ПУ-3 не заполнена отдельно по каждому виду договора, а заполнена одна форма; заполнена одна форма ПУ-3 по застрахованному лицу, выполнявшему работы по нескольким ГПД в одном отчетном периоде (году) | Если в течение отчетного периода застрахованное лицо работало по нескольким видам договоров (например, по трудовому договору и ГПД), то заполняется отдельная форма по каждому виду договора. При этом по каждому ГПД заполняется отдельная форма ПУ-3 |

| В разделе 2 формы ПУ-3 неверно отражены периоды выполнения работ на основе ГПД (код вида деятельности «ДОГОВОР») | Кодом ДОГОВОР отражается период выполнения работ по ГПД, за который выплачено вознаграждение. Если этот период приходится на несколько отчетных лет, он указывается отдельными строками |

| Дополнительные сведения о стаже | |

| Не заполнен период уплаты обязательных страховых взносов в месяце, в котором начислена только премия (материальная помощь и т.п. выплаты) (код вида деятельности «ПРЕМИЯ») женщинам, находящимся в отпуске по уходу за ребенком в возрасте до 3 лет; неверно отражены периоды нахождения в отпуске по уходу за ребенком до достижения им возраста 3 лет (код вида деятельности «ДЕТИ») | Кодом «ПРЕМИЯ» обозначается период уплаты страховых взносов в месяце, в котором начислена только премия (материальная помощь и т.п.) (п. 63 приложения 2 к Инструкции о заполнении ДПУ). Период отпуска по уходу за ребенком и ухода за детьми до достижения ими возраста 3 лет обозначается кодом «ДЕТИ» (п. 52 приложения 2 к Инструкции о заполнении ДПУ). Даты начала и окончания (в т.ч. и в случае досрочного его прекращения) этого социального отпуска указаны в приказах о его предоставлении, досрочном прекращении |

| Из периода уплаты взносов (код вида деятельности «ВЗНОСЫВРЕМ») не исключались дни прогулов и социальных отпусков без сохранения заработной платы | Кодом «ВЗНОСЫВРЕМ» обозначается только период, за который уплачены взносы. За период прогула выплаты не начисляются, и соответственно взносы не уплачиваются (п. 62 приложения 2 к Инструкции о заполнении ДПУ) |

| Неверно отражены периоды получения пособия по временной нетрудоспособности (код вида деятельности «ПОСОБИЕ») | Кодом «ПОСОБИЕ» обозначается период, за который назначены пособия работающему гражданину (п. 61 приложения 2 к Инструкции о заполнении ДПУ). Если за некоторые дни больничного пособие не назначается (например, в соответствии с п. 9 Положения N 569), они не включаются в период с кодом «ПОСОБИЕ». Если в месяце кроме пособия начислены другие выплаты и с них уплачены взносы в ФСЗН, то код «ПОСОБИЕ» может не исключаться из периода по коду «ВЗНОСЫВРЕМ» (подп. 28.2 Инструкции по формату ДПУ).Большое количество примеров по заполнению кода «ПОСОБИЕ» в разных ситуациях можно найти в материалах |

В заключение отметим, что административным нарушением является не только несвоевременная (просрочка составляет более трех рабочих дней) подача форм ПУ-3, но и представление этих документов с заведомо недостоверными сведениями (ст. 24.11 КоАП).

Работодатель также несет материальную ответственность перед пенсионером в случае, когда несвоевременная подача формы ПУ-3 или недостоверные сведения в ней нанесли пенсионеру ущерб.

Пенсия, излишне выплаченная пенсионеру из-за представленных недостоверных сведений, с работодателя-организации взыскивается в бесспорном порядке, а с работодателя — физического лица — через суд (ст. 76 Закона N 1596-XII).

* по ссылке Вы попадете в платный контент сервиса ilex

Формы ПУ-3 за первый квартал 2021 г.: переходящие выплаты и договоры

При заполнении форм ПУ-3 за первый квартал часто возникают вопросы по отражению переходящих отпускных, пособий и гражданско-правовых договоров, период выполнения работ по которым приходится на разные отчетные годы.

Отражаем переходящие отпускные и больничные

К особенностям заполнения форм ПУ-3 за первый квартал можно отнести выплаты, переходящие с одного отчетного года на другой. К таким выплатам можно отнести отпускные, пособия по временной нетрудоспособности и по беременности и родам.

При заполнении форм ПУ-3 суммы отпускных и пособий по временной нетрудоспособности и по беременности и родам отражаются в том месяце, за который они начислены (абз. 2 и 3 ч. 1 п. 16 Инструкции N 7).

В связи с этим при заполнении форм ПУ-3 за первый квартал не следует забывать об отпускных, начисленных в конце прошлого года, но приходящихся на первые месяцы отчетного года.

Пример

В декабре 2020 г. работнику начислены отпускные за период с 28.12.2020 по 26.01.2021.

В форме ПУ-3 за 2020 г. были отражены только те отпускные, которые начислены за декабрь. В форме ПУ-3 за 2021 г. в составе выплат за январь следует отразить отпускные, приходящиеся на январь.

Если в декабре 2020 г. организация начислила взносы сразу на всю сумму отпускных, то сумма отпускных за январь 2021 г. и начисленные на нее взносы отражаются в строке 5 пояснительной записки к формам ПУ-3 за 2020 г. Эти же суммы будут включены в строку 8 пояснительной записки к формам ПУ-3 за 2021 г.

Аналогичная ситуация может возникнуть с пособием по беременности и родам. Больничный в этом случае выдается наперед, и пособие выплачивается единовременно за весь период отпуска по беременности и родам.

Пример

В декабре 2020 г. работнице начислено пособие по беременности и родам за период с 21.12.2020 по 25.04.2021.

В форму ПУ-3 за 2020 г. вошла сумма пособия, начисленная за дни декабря. При этом сумма пособия за январь — апрель 2021 г. была указана в строке 5 пояснительной записки к формам ПУ-3 за 2020 г.

Заполняя форму ПУ-3 за первый квартал 2021 г., отражаются суммы пособия за период январь — март 2021 г., при этом кодом ПОСОБИЕ обозначают период с 01.01.20201 по 31.03.2021. В форме ПУ-3 за второй квартал указывается сумма пособия за период с 01.01.2021 по 25.04.2021. Данный период обозначается кодом ПОСОБИЕ (п. 61 приложения 2 к Инструкции о заполнении ДПУ). По завершении 2021 г. сумма пособия за период январь — апрель отражается в строке 8 пояснительной записки к формам ПУ-3 за 2021 г.

Может произойти и обратная ситуация: в январе 2021 г. начислено пособие по временной нетрудоспособности за декабрь 2020 г.

Пример

20 января 2021 г. работнику было начислено пособие по временной нетрудоспособности за период с 28.12.2020 по 15.01.2021.

1. К моменту назначения пособия формы ПУ-3 за 2020 г. еще не были представлены.

В этом случае, заполняя форму ПУ-3 за 2020 г. на данного работника, необходимо включить часть пособия, приходящуюся на декабрь 2020 г. Эта сумма пособия отражается в строке 9 пояснительной записки к этим формам.

В форме ПУ-3 за первый квартал 2021 г. указывается сумма пособия за январь 2021 г. По окончании 2021 г. в строке 4 пояснительной записки к формам ПУ-3 за 2021 г. отражается декабрьская часть рассматриваемого пособия.

2. Если к моменту начисления пособия формы ПУ-3 за 2020 г. были уже сданы, необходимо еще раз подать форму ПУ-3 (тип формы — исходная) за 2020 г. на данного работника. В ней отражаются сведения с учетом начисленного за декабрь 2020 г. пособия. Также необходимо отразить эту сумму в строке 9 пояснительной записки. Если пояснительная записка была уже подана, ее надо заменить. Если планировалось подать пояснительную записку позже, ее заполняют с учетом доначисленного за декабрь 2020 г. пособия.

Учитываем период действия и выплаты вознаграждения по гражданско-правовым договорам

При заполнении форм ПУ-3 по гражданско-правовым договорам (ГПД) необходимо учитывать особенность отражения периода выполнения работ, если он приходится на разные отчетные годы. В этом случае в разделе 2 формы ПУ-3 указываются все периоды выполнения работ по договору (ч. 3 п. 18 Инструкции о заполнении ДПУ).

Пример

Договор подряда заключен на период с 01.12.2020 по 31.01.2021. Вознаграждение начислялось дважды — в январе и феврале 2021 г.

В данном случае за 2020 г. подавалась форма ПУ-3, в которой раздел 1 не был заполнен, а в разделе 2 был отражен период с 01.12.2020 по 31.12.2020 с кодом НЕОПЛДОГ (п. 65 приложения 2 к Инструкции о заполнении ДПУ).

Форма ПУ-3 за первый квартал 2021 г. заполняется следующим образом. В разделе 1 в строке «Январь» и строке «Февраль» отражаются начисленные суммы вознаграждения. В разделе 2 двумя строками указываются периоды с 01.12.2020 по 31.12.2020 и с 01.01.2021 по 31.01.2021 с кодом ДОГОВОР. При этом номер и дата договора указываются те же, что были указаны в форме ПУ-3, представленной по этому договору за 2020 г. с кодом НЕОПЛДОГ (абз. 2 ч. 1 п. 10 Правил N 837, п. 51 приложения 2 к Инструкции о заполнении ДПУ).

Пример

Договор подряда заключен на период с 1 по 31 марта 2021 г. В апреле составлен акт выполненных работ и начислено вознаграждение.

За первый квартал 2021 г. подается форма ПУ-3, в которой раздел 1 не заполняется, а в разделе 2 указывается период с 01.03.2021 по 31.03.2021 с кодом НЕОПЛДОГ.

Форма ПУ-3 за второй квартал отражает начисленное в апреле вознаграждение (раздел 1). А в разделе 2 период с 01.03.2021 по 31.03.2021 обозначается кодом ДОГОВОР.

Номер договора и дата его заключения, указанные в форме за второй квартал, должны совпадать с аналогичными реквизитами формы за первый квартал.

Новшества сроков представления форм и ответственности

Обратим внимание на новшества первого квартала 2021 г., которые касаются сроков представления сведений в органы ФСЗН и административной ответственности за их нарушение.

С 18.03.2021 уточнен порядок представления форм ПУ-2, ПУ-3 или ПУ-6. Если последний день срока представления этих форм приходится на нерабочий день, то днем окончания срока считается следующий за ним рабочий день (п. 20-1 Правил N 837). Это особенно актуально для отчетности за второй и третий кварталы 2021 г., т.к. 31 июля и 31 октября приходятся на выходные дни.

С 01.03.2021 не является административным нарушением непредставление в установленный срок в органы ФСЗН отчета 4-фонд, а также сведений персонифицированного учета, если просрочка представления составила не более трех рабочих дней (ст. 24.11 КоАП).

* по ссылке Вы попадете в платный контент сервиса ilex

Формы ПУ-3 за второй квартал 2020 года: на что обратить внимание

Рассмотрим актуальные вопросы заполнения форм ПУ-3 за второй квартал 2020 г. Большинство из них возникли вследствие сложной экономической и эпидемиологической обстановки.

Работа в режиме неполного рабочего времени

Такой причине, как неполное рабочее время, соответствуют коды:

— 01 (неполное рабочее время (день, неделя) по инициативе нанимателя);

— 02 (неполное рабочее время (день, неделя) по соглашению между работником и нанимателем).

Нерабочие дни, установленные работнику в связи с неполной рабочей неделей, не исключаются из периода по коду вида деятельности «ВЗНОСЫВРЕМ», т.к. за весь период работы в новом режиме уплачиваются взносы.

Пример

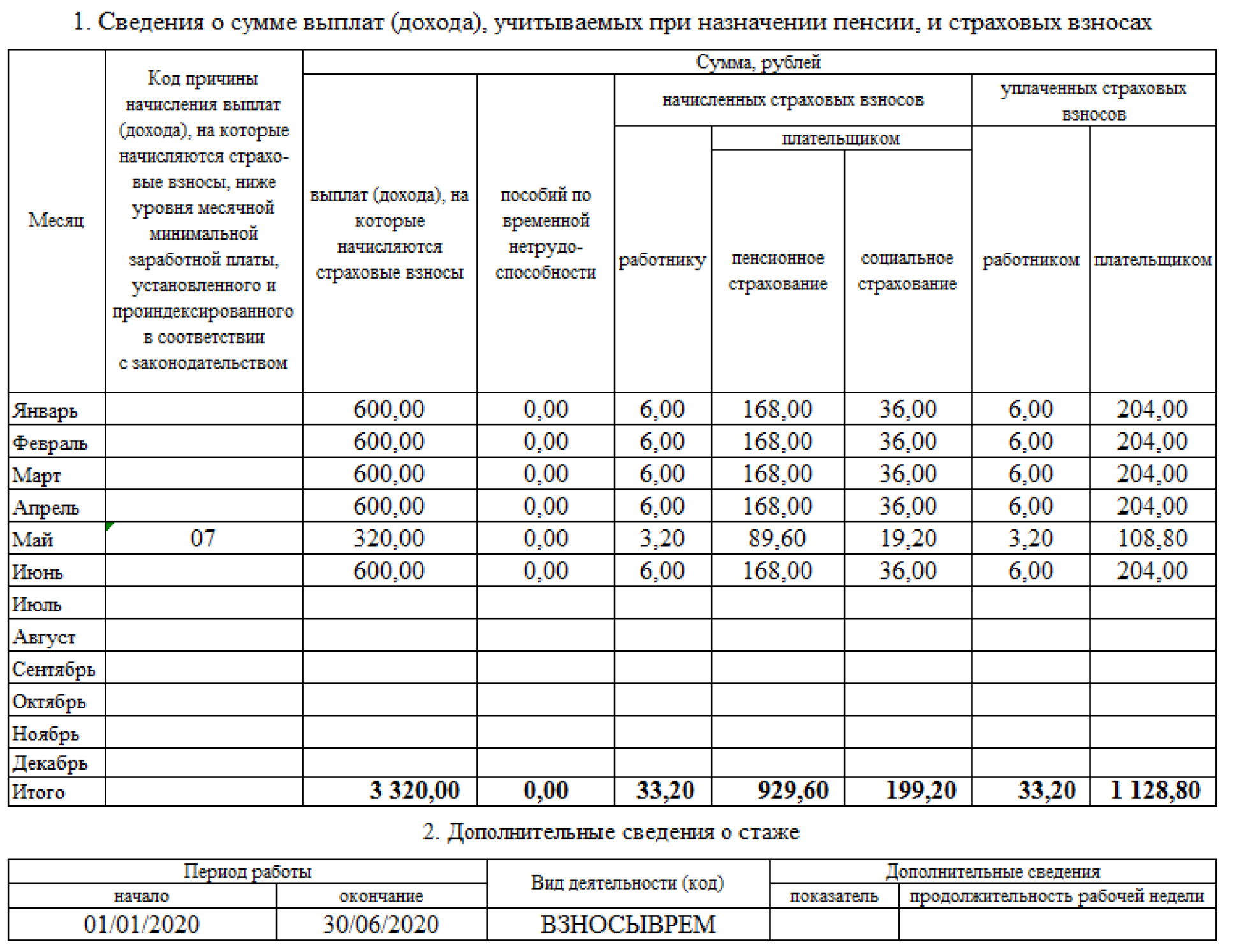

В связи с отсутствием работы по инициативе нанимателя работнику установлена неполная рабочая неделя с 01.05.2020 по 30.06.2020. Работником отработано все рабочее время, предусмотренное его графиком работы. Начисленные взносы уплачены в бюджет ФСЗН в полном объеме. Форма ПУ-3 за второй квартал заполняется следующим образом.

Простой не по вине работника

Если по причине простоя общая сумма выплат и пособий, отраженных в форме ПУ-3, за месяц оказалась ниже величины МЗП, указывается код 07 (целодневные (целосменные), внутрисменные простои).

Пример

По причине производственного характера в организации был объявлен простой с 4 по 20 мая. Все остальное рабочее время, предусмотренное графиком, работник отработал полностью. Начисленные взносы уплачены в бюджет ФСЗН в полном объеме. Форма ПУ-3 за второй квартал заполняется следующим образом.

Отпуск без сохранения зарплаты

Если в связи с отпуском без сохранения зарплаты общая сумма выплат и пособий, отраженных в форме ПУ-3, за месяц оказалась ниже величины МЗП, указывается код, соответствующий причине:

— 04 (отпуск без сохранения или с частичным сохранением заработной платы по инициативе нанимателя);

— 09 (отпуск без сохранения заработной платы в связи с обучением, по семейно-бытовым и другим уважительным причинам).

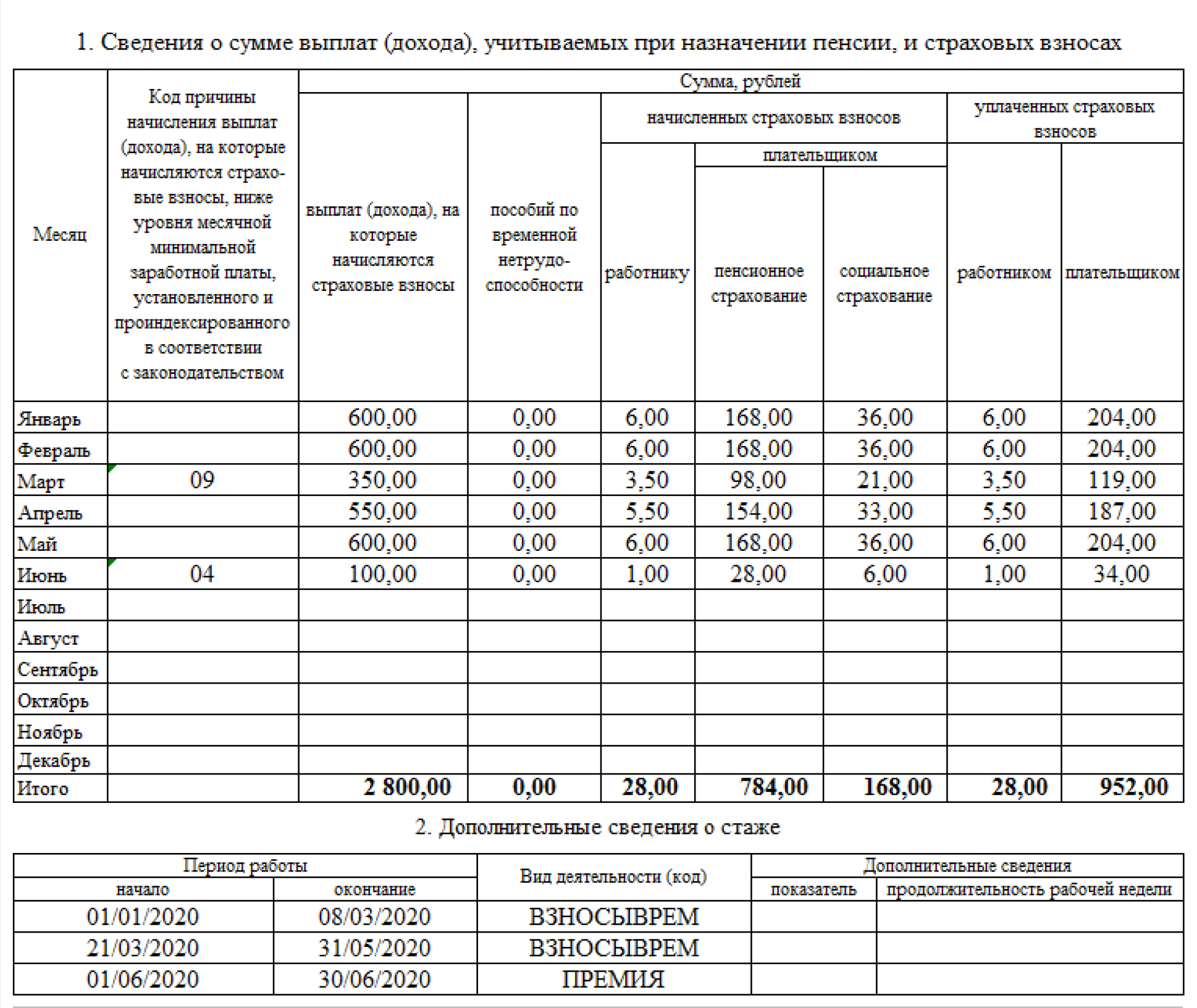

Пример

Работнику были предоставлены отпуска без сохранения зарплаты:

— с 9 по 20 марта — по желанию работника;

— 1 по 30 июня — по инициативе нанимателя.

Все остальное рабочее время, предусмотренное графиком, работник отработал полностью. Премия начисляется по результатам работы предыдущего месяца. Начисленные взносы уплачены в бюджет ФСЗН в полном объеме. Форма ПУ-3 за второй квартал заполняется следующим образом.

Взносы уплачены частично

Пример

Выплаты работникам за месяц составили: Иванову — 600 руб., Петрову — 1000 руб., Сидорову — 1200 руб. Взносы с этих выплат начислены в сумме 980 руб. Уплачено было только 500 руб. Расчет сумм взносов, которые будут отражены в формах ПУ-3:

| Работник | Зарплата, руб. | Начисленные взносы, руб. | Доля взносов каждого работника в общей сумме начисленных взносов | Сумма уплаченных взносов, отражаемая в форме ПУ-3, руб. |

| Иванов | 600 | 210 | 0,21 | 105 (500 x 0,21) |

| Петров | 1000 | 350 | 0,36 | 180 (500 x 0,36) |

| Сидоров | 1200 | 420 | 0,43 | 215 (500 x 0,43) |

| Всего | 2800 | 980 | 1 | 500 |

Субсидия на доплату до МЗП и уплату с нее взносов в ФСЗН

Пример

В июне 2020 года организации перечислена субсидия на доплату до МЗП за май некоторым работникам. В этот же день органом ФСЗН были уплачены взносы, исчисленные с этой доплаты.

Поскольку доплата является доначисленной зарплатой за май, ее сумма, а также начисленные и уплаченные взносы отражаются в форме ПУ-3 по строке «Май».

Выплаты участникам студенческих отрядов

В связи с этим особенностью заполнения формы ПУ-3 на участника студенческого отряда является указание размеров взносов: пенсионное страхование для работодателей — 0%, социальное страхование — 6%, пенсионное страхование для работника — 1%.

Остальные правила отражения в форме ПУ-3 выплат, пособий и взносов не имеют особенностей.

Уволенные в первом квартале работники

В связи с этим если в скопированной из архива пачке за первый квартал имеются формы уволенных в первом квартале работников и не работавших во втором квартале, то такие формы из пачки за второй квартал необходимо либо удалить (внизу рабочей области имеется кнопка «Удалить»), либо перенести их в отдельную, заранее добавленную пустую пачку (по выбранной форме ПУ-3 щелкают правой клавишей мыши и указывают название пачки, в которую переносят форму ПУ-3).

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex