Код при экспорте в казахстан

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 6 марта 2017 г. N 03-07-13/1/12524 О подтверждении правомерности применения нулевой ставки НДС при экспорте товаров из РФ в Республику Казахстан в случае помещения данного товара на территории Республики Казахстан под таможенную процедуру свободной таможенной зоны

Ответ: В связи с письмом по вопросу подтверждения правомерности применения нулевой ставки налога на добавленную стоимость при экспорте товаров из Российской Федерации в Республику Казахстан в случае помещения данного товара на территории Республики Казахстан под таможенную процедуру свободной таможенной зоны Департамент налоговой и таможенной политики сообщает следующее.

Таким образом, для подтверждения правомерности применения нулевой ставки налога на добавленную стоимость при экспорте товаров из Российской Федерации в Республику Казахстан в случае помещения данных товаров на территории Республики Казахстан под таможенную процедуру свободной таможенной зоны в пакете документов, предусмотренных пунктом 4 раздела II Протокола, в налоговый орган Российской Федерации представляется заверенная таможенным органом Республики Казахстан копия таможенной декларации, в соответствии с которой товары помещены под таможенную процедуру свободной таможенной зоны.

Одновременно отмечаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | О.Ф. Цибизова |

Обзор документа

Для подтверждения правомерности применения нулевой ставки НДС при экспорте товаров из России в Казахстан в случае помещения данных товаров на территории Республики под процедуру свободной таможенной зоны предоставляется в т. ч. заверенная таможенным органом Республики копия таможенной декларации, в соответствии с которой товары помещены под процедуру.

Нулевая ставка НДС и вычеты при экспорте товаров в 2020 — 2021 годах

Применение нулевой ставки НДС находится под пристальным вниманием налоговых органов. Поэтому налогоплательщики должны быть уверены, что исчислили этот налог правильно. Мы ответим на самые распространенные вопросы, касающиеся ставки НДС 0% и вычетов при экспорте товаров.

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

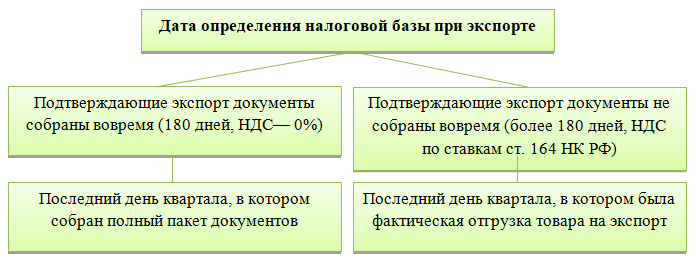

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.9 ст.167 НК РФ).

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п.п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

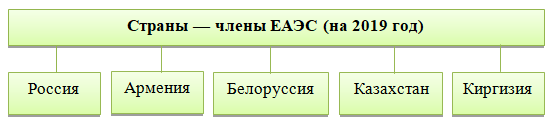

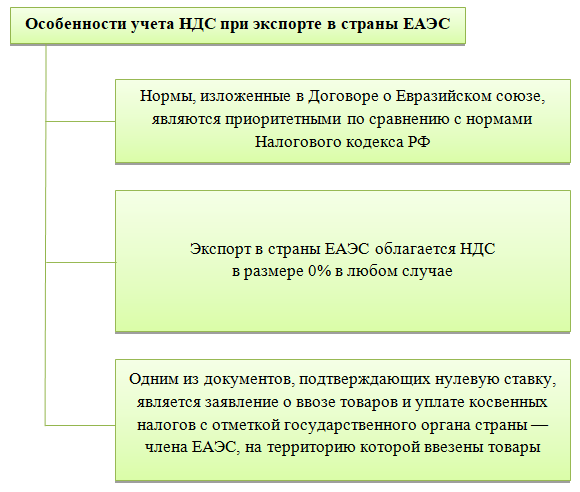

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06.04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что при экспорте в страны ЕАЭС 180-дневный срок для подтверждения нулевой ставки отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

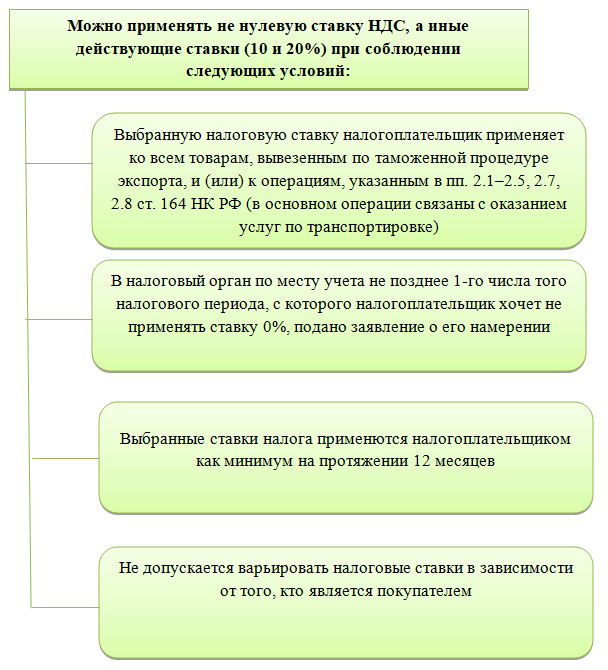

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.7 НК РФ), устанавливающее обязательное применение нулевой ставки НДС при экспорте товаров в страны ЕАЭС (п.1 ст.72 Договора о Евразийском экономическом союзе и п. 3 Протокола).

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно не менее чем на 12 месяцев.

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17.04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

С 1 июля 2016 года налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

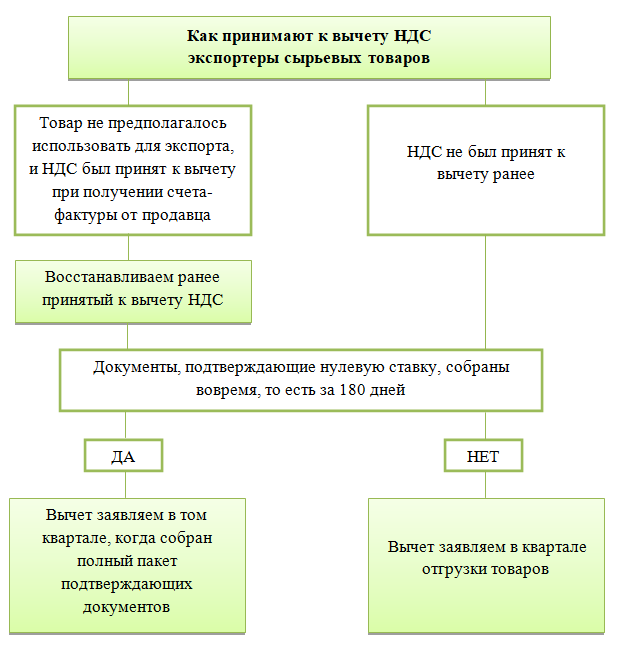

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, в котором подтверждена нулевая ставка НДС. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

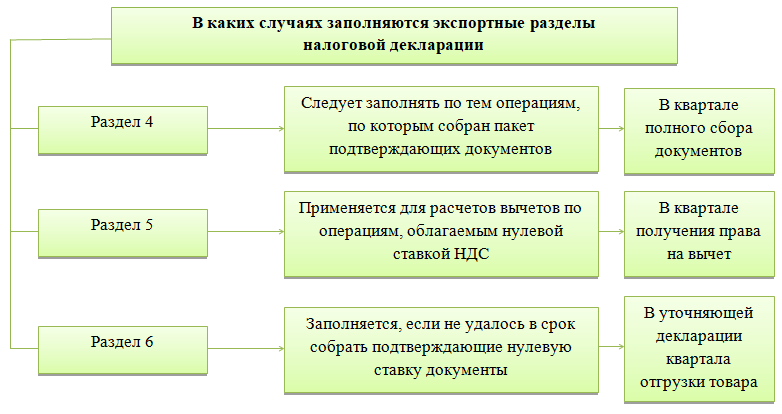

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28.05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 4-м квартале 2020 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2019 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 4-м квартале 2020 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2019 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов в 1-м квартале 2021 года, налог, восстановленный в 4-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18.04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

НДС при экспорте товаров в 2019 году

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

Ставка НДС при экспорте

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

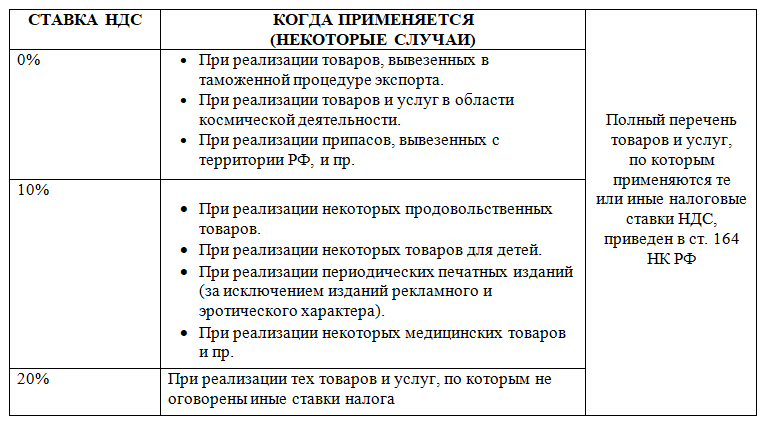

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

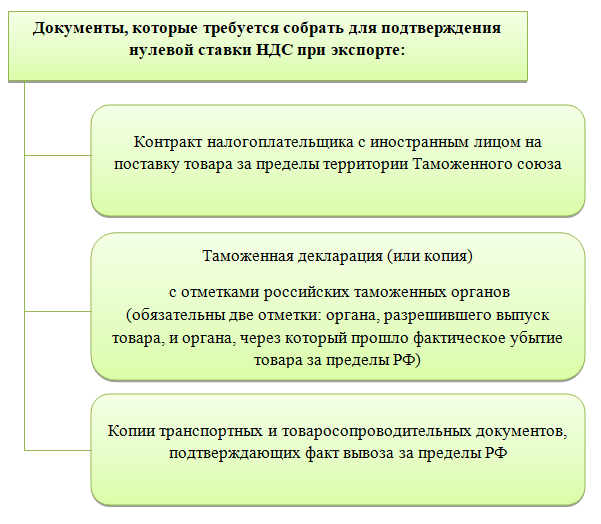

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Декларация при экспорте несырьевых товаров

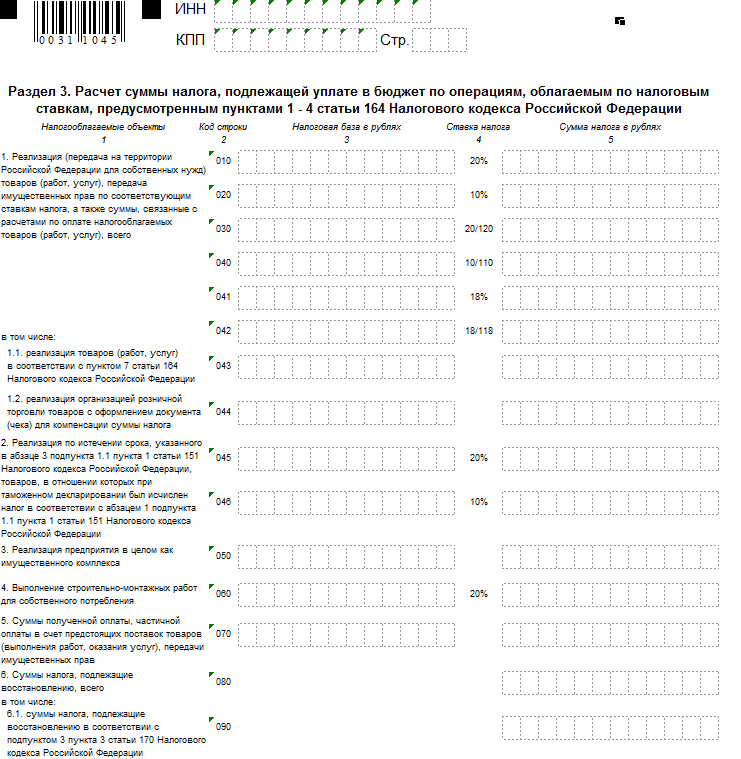

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

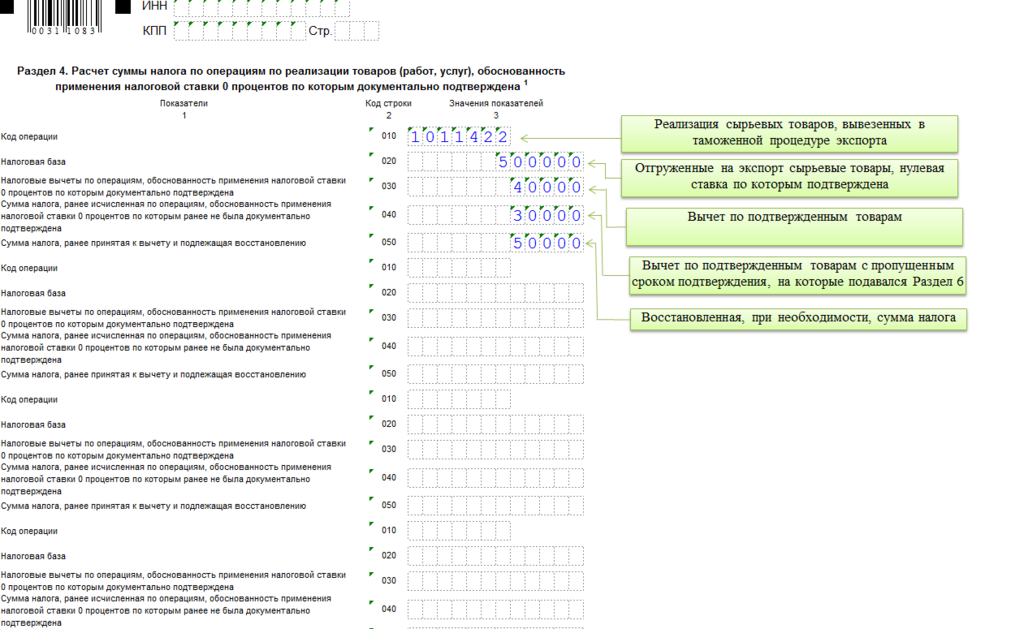

Как отчитаться по НДС, если экспортируют сырьевые товары

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

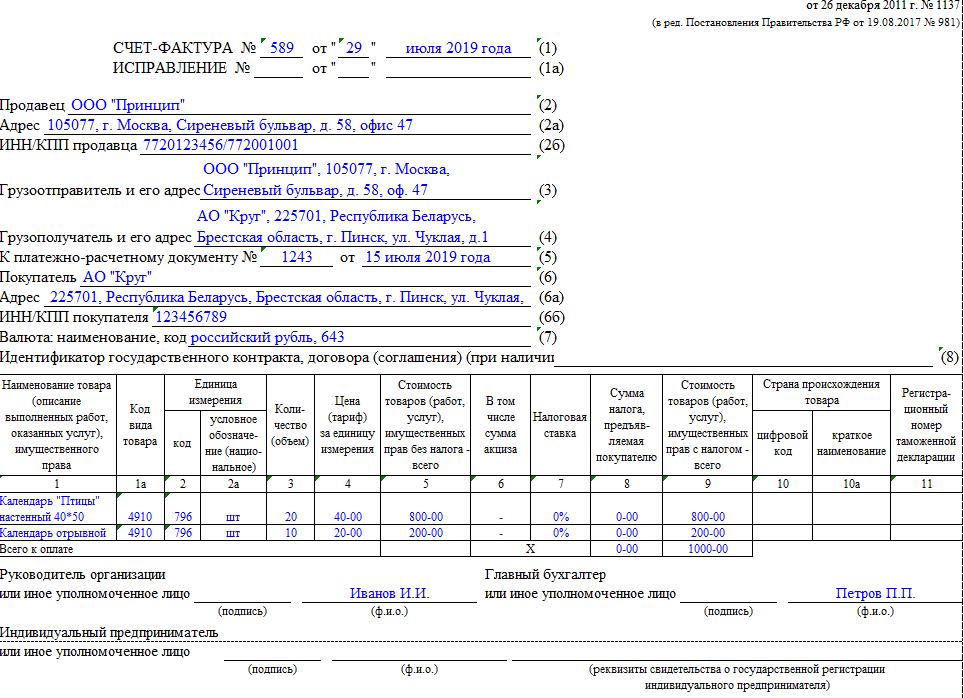

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Импорт из стран ЕАЭС

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Экспорт товаров в Казахстан глазами российских поставщиков

Внимание!

Внимание!

Компания «VVS» НЕ ЗАНИМАЕТСЯ ТАМОЖЕННЫМ ОФОРМЛЕНИЕМ ТОВАРОВ И НЕ КОНСУЛЬТИРУЕТ ПО ДАННЫМ ВОПРОСАМ.

Данная статьи носит исключительно информационный характер!

Мы предоставляем маркетинговые услуги по анализу импортных и экспортных потоков товаров, исследованию товарных рынков и т.д.

С полным перечнем наших услуг Вы можете ознакомиться здесь.

Со схемой экспорта через внешнеэкономическую компанию можете ознакомиться по ссылке на сайт ООО «ИФК «Титан74»

Экспорт – это процедура, которая, согласно определению Таможенного союза (куда входит и Россия), заключается в вывозе товаров за территорию Таможенного союза. Исходя из этого, направление товаров из Российской Федерации в Казахстан экспортом называться не может, ведь товары в этом случае не покидают территорию Таможенного союза. Кроме того, в мае 2014 года ряд стран (Армения, Киргизия, Белоруссия, Казахстан и Россия) подписали договор «О Евразийском экономическом союзе», согласно которому, поставки товаров между этими государствами несут черты процедур, осуществляемых на территории одной страны. Но данный факт не стирает границы, так что определение «экспорт товаров в Казахстан» – уместно и справедливо. О его отличительных чертах расскажем в данной статье.

Какое будущее ждет экспорт товаров в Казахстан

Прежде чем говорить об экспорте товаров в Казахстан из Российской Федерации, стоит привести немного статистической информации. Каких объемов сегодня достигает экспорт товаров в Казахстан? За первые два квартала 2017 года сумма впечатляющая – 4,55 миллиарда долларов. Лидирующие позиции среди экспортирующих стран сегодня занимают Нидерланды (11 %) и Китай (11 %). Казахстан для РФ на девятом месте (3,3 %), но он является вторым среди стран СНГ, уступая только Белоруссии (5,2 %).

Экспорт товаров в Казахстан – это довольно важная статья в Российской экономике. Для сравнения – сопоставимые позиции имеют такие европейские страны, как Франция или Польша. Еще более показательно, что Казахстан уже опередил Испанию, Индию, Финляндию, Бельгию и Великобританию.

Экспорт товаров из России очень значим и для экономики самого Казахстана, ведь наша страна – его главный партнер на международной арене, и только потом – Китай и Германия.

Экспорт товаров в Казахстан развивается с того момента, как был организован Таможенный союз, ведь именно он позволил обойти все политические препятствия для осуществления торговли между нашими государствами. Конечно, все далеко не безупречно в отношении экспорта товаров в Казахстан из России. Сегодня объемы торговли падают, но это вызвано не ухудшением партнерских взаимоотношений, а кризисом.

Международная экономика значительно влияет на ситуацию с экспортом товаров в Казахстан, ведь давно устоялось, что международная торговля ведется в долларах. Само собой разумеется, что любые финансовые проблемы отражаются и на торговле между нашими странами. Девальвация национальных валют привела к тому, что текущие статистические данные дают весьма условное представление об объективной ситуации. В настоящее время ситуация выглядит следующим образом. Экспорт в Казахстан увеличился на 10,7 %, импорт из Казахстана снизился на 7,4 %. При этом важно обратить внимание на то, что если рассчитывать в рублях, то объем торговли между нашими государствами увеличился на 22,3 %. Это весьма внушительная сумма, ведь она составляет 705,2 миллиарда рублей. При пересчете на рубли становится ясно, что суммарная доля взаимных расчетов России, Белоруссии и Казахстана достигла 70 %, что намного больше, чем 23,8 %, которые получаются при исчислении в долларах.

Экспорт России и экспорт Казахстана – это совершенно разные товары. Россия поставляет преимущественно продукцию из сферы машиностроения, в то время как экспорт Казахстана – это металлы, руда и различные минералы. Снова обратимся к статистике. Например, во втором квартале 2016 года экспорт товаров в Казахстан имел следующее соотношение:

22,6 % – транспорт, машины и прочее оборудование (преимущественно ядерные реакторы, механические устройства, котлы, чуть меньше – электрическое оборудование, и еще меньше – автомобили);

16 % – минеральные продукты (топливо, которое Казахстан не в состоянии добывать самостоятельно в нужных масштабах);

15,9 % металлы и изделия из них;

5,2 % – древесина, целлюлозно-бумажная продукция и т. д.;

2,6 % – текстиль, изделия из него, обувь.

Экспорт товаров в Казахстан – это закономерный процесс, ведь между нашими государствами существуют тесные многолетние взаимоотношения. Иначе и быть не могло при столь протяженной общей границе. За долгие годы налажены торговые пути, транспортные связи и т. д. Нет ничего удивительного в том, что большая часть экспорта в Казахстан переправляется из других стран по территории России – это наиболее рациональный и экономичный маршрут. При этом многие эти товары (топливо, энергетические ресурсы и т. д.) очень важны для Казахстана. Нюансы взаимоотношений двух государств установлены соглашением от 7.06.2002 г.

Важным вопросом в торговых связях России и Казахстана является нефтепровод, ведь каждый год по нему переправляются просто колоссальные объемы нефти (15,5 миллиона тонн по нефтепроводу Атырау – Самара и 5,5 миллиона тонн по нефтепроводу Махачкала – Тихорецк – Новороссийск).

Здесь необходимо отметить, что экспорт казахстанской нефти проходит по нефтепроводу КТК (Каспийский трубопроводный консорциум), который является совместной собственностью правительств России и Казахстана. В 2002 году было создано совместное предприятие российского «Газпрома» и «КазМунайГаз» (Казахстан) – «КазРосГаз». Оно осуществляет поставки газа с месторождения Карачаганак на Оренбургский газоперерабатывающий завод.

Еще одним важным моментом в экономических взаимоотношениях России и Казахстана является вопрос обработки урана. Дело в том, что его запасы в Казахстане настолько велики, что уступают по объему одной единственной стране, – Австралии. Однако у Казахстана нет своей атомной энергетики, поэтому Россия и Казахстан организовали совместный проект по добыче урана, осуществляет его казахстанско-российско-киргизское предприятие – ЗАО «Заречное».

Разумеется, экспорт товаров в Казахстан, как и другие торгово-экономические взаимодействия Российской Федерации и Казахстана на сегодня нуждаются в улучшениях. У каждой страны имеются внушительные ресурсы и экономический потенциал, использовать которые на полную мощность пока не удается. Но деятельность в этом направлении ведется. И она имеет большие перспективы. Ставки делаются на программы импортозамещения в РФ и индустриализации Казахстана, в частности на трансграничные производственные цепочки в машиностроении и обрабатывающей промышленности. По прогнозам специалистов, это положительно скажется на торгово-экономических отношениях стран, а значит, позволит увеличить и экспорт товаров в Казахстан из Российской Федерации.

Как оформить экспорт товаров в Казахстан

Среди государств, участвующих в Евразийском Экономическом Союзе установлены единые требования относительно документов для экспорта товаров. Казахстан в данном случае не является исключением.

Чтобы осуществить экспорт товаров в Казахстан, потребуются следующие документы:

Договор, на основе которого осуществляется экспорт товаров в Казахстан. Очень важно, чтобы бумаги были правильно и разборчиво оформлены. Любые неточности или неясности могут задержать товары на границе с Казахстаном и вообще поставить вопрос о невозможности их экспорта.

Заявление об экспорте товара и уплате НДС за ввоз покупателем. Важно, чтобы налоговая инспекция поставила на данном документе соответствующую отметку. Требуется, чтобы НДС за экспорт товаров в Казахстан был уплачен покупателем до двадцатого числа следующего месяца. Кроме того, требуется, чтобы экспортер тоже имел копию данного документа.

Транспортная документация. Тут возможны варианты: транспортная накладная или УПД, которые должны быть подписаны водителем, а также должен стоять номер машины, которая перевозила продукцию на территорию Казахстана. Следует учесть, что далеко не все организации, которые осуществляют перевозку, способны правильно оформить бумаги. Это приводит к проблемам при экспорте товаров в Казахстан.

Прочая документация, которая требуется по закону. Например, если сумма по договору более пятидесяти тысяч долларов, необходимо наличие паспорта сделки.

НДС за экспорт товаров на территорию Казахстана возвращается после того, как в налоговую инспекцию подается декларация. Но это далеко не единственное условие. Например, если документы оформлены не вовремя либо если НДС за экспорт товаров в Казахстан, который должен был оплатить поставщик, не оплачен, на возврат НДС рассчитывать не стоит.

Примечательно, что 9/10 товаров, предназначенных для экспорта в Казахстан, являются товарами двойного назначения. В таких случаях обычно приходится проводить экспертизу, которая должна подтвердить, что товару не требуется лицензия на экспорт в Казахстан. Конечно, экспертиза не является обязательной процедурой при подтверждении нулевой ставки, но при отсутствии такого заключения могут возникнуть проблемы, в частности, очень серьезный штраф со стороны ФСТЭК.

Стоит так же учитывать, что в отдельных ситуациях для экспорта в Казахстан требуется фитосанитарный или ветеринарный сертификат.

Если вся документация заполнена правильно и камеральная проверка налоговой показала положительные результаты, после 5–8 месяцев с момента отгрузки вам вернут 18 % НДС, который был уплачен за товар.

Осуществляя экспорт товаров в Казахстан, НДС можно легко вернуть

Таким образом, что бы мы ни пытались реализовать в государствах, состоящих в ЕАЭС, оно будет (для плательщика НДС из России) облагаться налогом с нулевой ставкой.

Следует отметить, что порядок вычета НДС сейчас не требует учитывать «входной» НДС для товаров, которые направляются на экспорт. Это значительно упрощает процедуру. Единственное исключение – сырьевые продукты. Таким образом, потребуется наличие счета-фактуры, и тогда можно не беспокоиться о затратах на «входной налог».

Как же возвратить НДС, осуществляя экспорт товаров в Казахстан? Есть два варианта: осуществить это самостоятельно или обратиться к специалистам, оказывающим такие услуги.

Первый вариант возвращения НДС при экспорте товаров в Казахстан содержит такой алгоритм действий:

Оформление и представление деклараций и прочей необходимой документации в налоговую.

Если в результате камеральной проверки налоговая инспекция выносит положительное решение, то заявителю возвращается НДС за экспорт товаров в Казахстан.

Продолжительность этих трех этапов в сумме составит от трех до пяти месяцев.

Но бывают ситуации, когда деньги требуется вернуть сразу, да и нет желания связываться с налоговой инспекцией, нет времени на сбор документов. Тогда целесообразно обратиться за помощью к специалистам, которые помогут оперативно возвратить НДС за экспорт товаров в Казахстан.

Что еще важно знать при возврате НДС за экспорт товаров в Казахстан? В первую очередь важно учесть, что на сбор документов дается строго установленный срок – 180 дней с момента, когда произошла отгрузка товаров. В том случае, если за это время весь пакет не подан в ИФНС, НДС потребуется оплатить ставкой 10 или 18 %. Начисляется он исходя из периода самой операции. Со 181-го дня начисляется пеня.

Но случается, что документы собраны, хотя и с опозданием. НДС также можно вернуть, о чем говорится в статье 78 Налогового Кодекса Российской Федерации.

Даже если не удалось воспользоваться нулевой ставкой, выход есть. НДС за экспорт товаров в Казахстан, который пришлось уплатить, можно отнести к расходам по налогу на прибыль. Объясняется это просто: поставщик сам оплачивал налог, а значит, запрет из п. 19 ст. 270 Налогового Кодекса не действует.

Экспорт товаров в Казахстан, как операция в страны ЕАЭС, должен быть отражен в четвертом разделе декларации. Приложениями выступает документация, способная подтвердить нулевую ставку. В противном случае, за период отгрузки надо подать уточненную декларацию.

Экспорт товаров в Казахстан при УСН

Все государства, которые состоят в Евразийском экономическом союзе, соблюдают единые правила налогообложения экспорта и импорта товаров. Когда речь идет об экспорте товаров из России в Белоруссию, Армению, Казахстан и Киргизию, эти требования применяются только к НДС. Что же касается остальных налогов по такой операции, то они должны быть выплачены в том же порядке, что и при реализации товаров контрагентам из России.

Если брать за основу точку зрения налоговой политики, то нет существенной разницы между экспортом в любое государство из ЕАЭС и прочие страны. Это означает, что в любом случае будет применяться нулевая ставка, и ее нужно подтвердить, подав соответствующую документацию в налоговую инспекцию.

Следует понимать, что при экспорте товаров в Казахстан эти правила применяются в отношении лиц/организаций, которые работают по общей системе налогообложения – ОСНО. А что касается УСН, то организации, которые работают на «упрощенке», практически не испытывают никаких сложностей при выходе на рынки других стран. Это происходит потому, что НДС за экспорт не включен в список исключений для лиц, использующих УСН (статья 346.11 НК РФ). Значит, им не стоит беспокоиться о сборе документации, «нулевых» счетах-фактурах, заявлениях, специальных декларациях и т. д. Все так, как будто товар продан в Россию.

Предприятия, использующие УСН, не признаются плательщиками НДС, за исключением некоторых ситуаций (экспорт в их число не входит). Значит, нулевой НДС начислять не надо и отчитываться по нему тоже. Нет необходимости и в заявлениях. Налоговая также не проверяет эти операции. Никаких налоговых проверок при экспорте товаров в Казахстан ожидать не придется. Разумеется, контрагент может запросить счет-фактуру. Этот документ можно составить с пометкой об отсутствии НДС. При экспорте товаров в Казахстан случается, что казахские налоговые службы требуют прояснить ситуацию с НДС. Тут достаточно составить письменное объяснение о том, что вы работаете по УСН и не платите НДС.

Важно учитывать, что переход между ОСНО и УСН может вызвать некоторые претензии со стороны налоговых органов. Дело в том, что лица, которые платят УСН, не признаются плательщиками НДС, а значит, не имеют права на его возмещение. Подробнее можно об этом прочесть в письме УФНС РФ по г. Москве от 12 августа 2011 года № 16-15/079549. Но здесь многое зависит от того, за какой квартал требуется вернуть НДС за экспорт товаров в Казахстан.

Обычно определяющим фактором является то, какая система применялась в последний день квартала. Если же он полностью проходил под ОСНО, а переход на УСН был осуществлен уже в следующем квартале, то НДС за экспорт товаров в Казахстан должен быть возмещен. Подробнее можно об этом прочесть в письме от 11 ноября 2009 года № 03-07-08/233.

Точку в решении этого вопроса поставил Президиум ВАС РФ (см. постановление от 9 сентября 2012 № 6759/12). Согласно решению суда, даже если лицо перешло на УСН, это не отнимает у него права на возмещение НДС по нулевой ставке. При этом было указано, НК РФ не ограничивает права налогоплательщика на предоставление полного пакета документов для доказательства экспортной операции после 180 дней.

Особенности экспорта товаров двойного назначения

Осуществить экспорт товаров в Казахстан затруднительно, если эти товары могут использовать в военных целях. Но даже если такого намерения нет, следует учитывать, что некоторые экспортеры даже не подозревают, что их товары могут попасть в данную категорию. К примеру, кто бы мог подумать, что оптические линзы или липкая лента зеленого цвета могут быть товарами двойного назначения. В данном разделе подробно разберем, существует ли перечень таких товаров и что делать, чтобы все-таки получить разрешение на экспорт товаров в Казахстан.

Что такое товары двойного назначения? Так называют продукцию, которая применяется в гражданских целях, но может быть использована для создания самых разных видов вооружения. Это может быть оборудование, различные материалы, сырье. Кроме того, в данный список входит и некоторая информация научно-технического характера, которая может быть применима при создании:

различной военной техники и вооружения;

ядерного и ракетного оружия;

В 2010 году Таможенный союз между бывшими странами СССР, Казахстаном, Белоруссией и Россией не только начал функционировать, но и установил Единый перечень товаров, которые подлежат лицензированию при экспорте в Казахстан и другие страны союза. В каждой стране имеются свои инстанции, которые выдают лицензии товарам. Например, на территории России такую деятельность осуществляет Минпромторг.

Применение данного договора на практике показало, что чаще всего в Минпромторг обращаются за лицензиями на высокочастнотное и радиоэлектронное оборудование и прекурсоры.

На таможне каждому товару присваиваются определенные коды ТН ВЭД, которые совпадают с подобным кодом товара, являющегося объектом экспортного контроля. Лицо, осуществляющее грузоперевозку, должно предъявить документацию, которая бы свидетельствовала о том, что лицензия в отношении этих товаров не нужна, или, наоборот, необходима. Существуют общие и частные признаки товаров двойного и военного назначения, по которым определяется необходимость оформления на них лицензии: код ТН ВЭД СНГ и некоторые значения характеристики товара. При совпадении только общих признаков лицензия не нужна.

Например, товар может быть классифицирован как продукция двойного назначения согласно коду, но при этом обладать характеристиками, не соответствующими реальному уровню угрозы. Например, бинокли могут быть расценены как товар двойного назначения, потому что их можно использовать в военных целях. Но если в реальности такой бинокль приближает достаточно слабо, то и лицензия на этот товар не нужна.

Следует отметить, что определенные организации, в соответствии с постановлением № 477 от 21.06.2011 «О системе независимой идентификационной экспертизы товаров и технологий, проводимой в целях экспортного контроля», имеют разрешение на осуществление экспертизы контролируемых товаров и технологий.

Что же касается товаров, которые могут стать проблемными при их экспорте в Казахстан, то, к сожалению, такого полного перечня не существует. Есть различные постановления и приказы, но никто не проводил работу по сведению их в единый реестр. Таким образом, имеется лишь код ТН ВЭД, по которому решение принимается таможенными органами на месте, исходя из характеристик товаров.

Товары двойного назначения перечислены в указе Президента № 1661 от 17.12.11 г. Список этот довольно объемный: пять разделов включает девять категорий товаров.

К примеру, если вы экспортируете в Казахстан токарный станок с числовым программным управлением, то он попадает в список продукции двойного назначения. Если при сравнении его технического описания с характеристиками, данными в указе, выявлены совпадения, то надо будет получить лицензию на его вывоз или предписание о том, чтобы не относить данный станок к объектам экспортного контроля. Обычно такие предписания оформляются в течение двух-четырех недель.

Нельзя сбрасывать со счетов и личный фактор, ведь за выпуск товаров на экспорт отвечает таможенный инспектор. Например, он может настоять на проведении экспортного контроля технически сложного товара, поскольку сам недостаточно компетентен в технических вопросах. Но экспорт сложной техники в Казахстан из России – явление относительно редкое, т. к. импортных поставок намного больше, чем экспортных.

На таможне могут запретить экспорт какого-либо товара в Казахстан в случае, если имеются сомнения на счет возможностей его применения. Кроме того, отсутствие какой-либо документации также станет весомым основанием для отказа. Поэтому так важно иметь на руках лицензию или какие-то иные документы (техдокументация, заключение ФСТЭК), которые способны подтвердить, что данный товар после экспорта в Казахстан не будет применен для военных целей.

Как уже говорилось, частым предметом споров при экспорте товаров в Казахстан становятся бинокли. Конечно, имеются четко прописанные критерии оптических приборов, которые нельзя провозить через границу, но следует понимать, что таможенные служащие – такие же люди, и они могут ошибиться либо просто в силу каких-то подозрений запретить экспорт определенного товара в Казахстан.

При экспорте в Казахстан как товары двойного назначения могут быть классифицированы электронно-оптические преобразователи, обладающие приведенными ниже признаками:

1. В волновом диапазоне 400–1050 нм имеют максимальную спектральную чувствительность.

2. Использование в электронном усилении изображения:

микроканальной пластины, имеющей межцентровое расстояние до 12 мкм, не более;

электронного чувствительного элемента с шагом небинированных пикселей до 500 мкм, не более. При этом он должен быть разработан или модифицирован таким образом, чтобы зарядовое умножение достигалось не так, как в микроканальной пластине.

3. Фотокатоды таких видов:

многощелочные (к примеру, S-20 или S-25), имеющие интегральную чувствительность свыше 700 мкА/лм;

GaAs либо GalnAs фотокатоды;

прочие полупроводниковые, выполненные на основе соединений III – V;

В сфере экспорта товаров из России много нюансов, описать которые в рамках одного материала невозможно. Всегда безопаснее и разумнее, прежде чем приступить к экспорту товаров в Казахстан или другую страну, проконсультироваться с экспертом, а еще лучше поручить ему оформление всей таможенной процедуры. Участие специалиста сэкономит время и убережет вас от дополнительных расходов.

При подготовке товаров к экспорту в Казахстан требуется изучить большой объем специальной информации, которой у предприятия часто нет. Специалисты информационно-аналитической компании «VVS» предлагает своим клиентам таможенную статистику разных стран мира, в частности Казахстана. Наша компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20.

Внимание!

Компания «VVS» НЕ ЗАНИМАЕТСЯ ТАМОЖЕННЫМ ОФОРМЛЕНИЕМ ТОВАРОВ И НЕ КОНСУЛЬТИРУЕТ ПО ДАННЫМ ВОПРОСАМ.

Данная статьи носит исключительно информационный характер!

Мы предоставляем маркетинговые услуги по анализу импортных и экспортных потоков товаров, исследованию товарных рынков и т.д.

С полным перечнем наших услуг Вы можете ознакомиться здесь.

© ООО«ВладВнешСервис» 2009-2021. Все права защищены.