Что такое КПП в реквизитах организации

КПП — это код, состоящий из 9 цифр, в которых зашифрована информация о постановке организации на учет в Налоговой службе. Разберемся, какую информацию с их помощью можно получить, в том числе, анализируя банковские реквизиты.

Какие сведения зашифрованы в КПП

Согласно требованиям Налогового кодекса РФ, каждый плательщик налогов и сборов — будь то юридическое или физическое лицо — регистрируется, встает на учет. в ФНС. При регистрации ему присваивают идентификационный номер (ИНН). В дополнение налогоплательщику-организации присваивается код причины постановки на учет (так и расшифровывается аббревиатура). В нем содержится большой объем информации, если вы умеете ее читать.

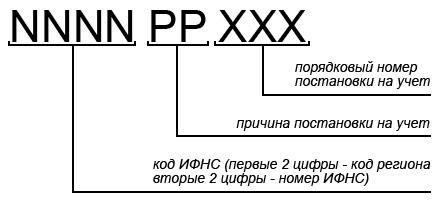

В соответствии с Приложением к приказу ФНС от 29.06.2012 № ММВ-7-6/435@, КПП это банковский реквизит, в котором всегда 9 символов (NNNNPPXXX):

Разберем конкретный пример: что означает КПП в банковских реквизитах. При регистрации ПАО Сбербанк присвоили код 773601001. Первые 4 цифры (NNNN) — 7736. Это номер ИФНС России № 36 по г. Москве в Юго-Западном административном округе. Следующие 2 цифры (PP) — 01. В соответствии с ведомственным справочником, такое значение присваивается в случае постановки на учет по месту нахождения налогоплательщика. Если налогоплательщик зарегистрирован в виде филиала, значения PP равны 02, 03 и 43 (эти цифры вы увидите в таблице кодов региональных представительств банков). Последние 3 цифры (ХХХ), 001, показывают, что ПАО Сбербанк — первый налогоплательщик, которого столичная ИФНС № 36 зарегистрировала по месту его нахождения.

Таким образом, прежде чем выяснять, как узнать КПП банка, нужно определить, какое отделение банковской организации интересует — от этого зависит и комбинация цифр в коде.

Коды основных банков

Все крупные российские банки имеют региональные отделения, и набор цифр у каждого отделения свой. Мы уже выяснили, как делается расшифровка КПП в реквизитах банка, теперь объединим примеры в таблицу.

| Сбербанк, отделения | Код |

| Московское | 773643001 |

| Северо-Западное | 784243001 |

| Юго-Западное | 616143001 |

| Сибирское | 540602001 |

| Дальневосточное | 272143001 |

| Поволжское | 631602001 |

| Среднерусское | 775002002 |

| Байкальское | 380843001 |

| Волго-Вятское | 526002001 |

| Уральское | 667102008 |

| ВТБ, отделения | |

| Москва | 770943002 |

| Санкт-Петербург | 783543011 |

| Екатеринбург | 665843003 |

| Южно-Сахалинск | 650143001 |

| Новосибирск | 540643001 |

| Нижний Новгород | 526043001 |

| Ставрополь | 263443001 |

| Ростов-на-Дону | 616443001 |

| Альфа банк, отделения | |

| Москва | 770801001 |

| Санкт-Петербург | 780443001 |

| Екатеринбург | 667102002 |

| Новосибирск | 540743001 |

| Нижний Новгород | 526002001 |

| Ростов-на-Дону | 616343001 |

| Ставрополь | 263443001 |

| Хабаровск | 272143001 |

| Райффайзенбанк, отделения | |

| Москва | 770201001 |

| Санкт-Петербург | 784143001 |

| Екатеринбург | 667102001 |

| Новосибирск | 540743001 |

| Нижний Новгород | 775001001 |

Где найти КПП банка

Это открытая информация, и она публикуется на сайте кредитной организации, обычно в специальном разделе. При использовании мобильного приложения банка узнать реквизиты еще проще.

Кроме того, в банк можно позвонить и попросить продиктовать данные — хотя воспринять цифры на слух, записать и не ошибиться — задача не из легких.

Если отделение банка есть поблизости — можно зайти и попросить реквизиты в виде распечатки, риск ошибок в этом случае значительно снижается.

Реквизиты в корпоративной документации

Обратите внимание, что в договорах допускается несколько вариантов указания сведений. Это обязательные данные, без указания которых документ становится недействительным. Точный перечень зависит от вида документа. Среди обязательных:

Поскольку код выдается одновременно с ИНН, часто эти две цифровые комбинации: ИНН и КПП, в банковских реквизитах записываются вместе, через наклонную черту. Таким образом, чтобы ответить на вопрос, что такое КПП получателя в реквизитах и где его взять, достаточно взглянуть в заключительный блок договора.

Но это не единственный правильный вариант. Допустимо записывать данные и отдельно. Вот так:

Есть ли код у ИП

По закону, этот идентификатор присваивают только организациям. У ИП его нет, следовательно, бессмысленно перелистывать договоры с ИП, чтобы найти, где взять КПП в реквизитах ИП. Но если при заключении договора вы видите среди информации КПП — это информация о банке, где у предпринимателя открыт счет. Зачем его указывает индивидуальный предприниматель? Все просто: при заполнении платежного поручения необходимо указать код получателя — в данном случае банка-получателя.

Если при составлении документов осталось неясным, что такое КПП в реквизитах банка и где найти эти цифры, самое простое — спросить у партнера. У него обязательно имеются все данные о кредитной организации, где хранятся его деньги. Второй вариант — по ИНН найти информацию о банке, например, на сайте ФНС. Еще один способ — обратиться непосредственно в колл-центр банка или поискать сведения на его официальном сайте, но этот способ самый трудоемкий.

Справочник причин постановки на учет физических лиц и учета сведений о физических лицах в налоговых органах

ПРИЧИН ПОСТАНОВКИ НА УЧЕТ ФИЗИЧЕСКИХ ЛИЦ И УЧЕТА СВЕДЕНИЙ

О ФИЗИЧЕСКИХ ЛИЦАХ В НАЛОГОВЫХ ОРГАНАХ

│ Код │ Наименование варианта (вида) учета │

│001 │Отмена ошибочно присвоенного кода снятия с учета │

│002 │Признание действительным ИНН, ранее ошибочно признанного │

│011 │Постановка на учет ФЛ в налоговом органе по месту его жительства с │

│013 │Постановка на учет ФЛ в налоговом органе по месту жительства в │

│ │связи с изменением места жительства (места пребывания), с │

│ │применением ранее присвоенного ИНН │

│01A │Учет ФЛ в налоговом органе по месту жительства в связи с приемом │

│ │его учетного дела из другого налогового органа при изменении границ│

│ │территории, подведомственной налоговому органу │

│021 │Постановка на учет ФЛ в налоговом органе по месту пребывания (при │

│ │отсутствии места жительства) с присвоением ИНН │

│023 │Постановка на учет физического лица в налоговом органе по месту │

│ │пребывания в связи с изменением места пребывания (места │

│ │жительства), с применением ранее присвоенного ИНН │

│024 │Постановка на учет ФЛ, не имеющего места жительства (места │

│ │пребывания) на территории Российской Федерации, в налоговом органе │

│ │по месту нахождения принадлежащего ему (наследственного) │

│ │недвижимого имущества и (или) транспортных средств с присвоением │

│02A │Учет ФЛ в налоговом органе, отличном от НО по месту жительства, в │

│ │связи с приемом его учетного дела из другого налогового органа при │

│ │изменении границ территории, подведомственной НО │

│100 │Постановка на учет индивидуальных предпринимателей (учет сведений │

│ │об ИП), нотариусов, занимающихся частной практикой, адвокатов, │

│ │учредивших адвокатский кабинет │

│110 │Постановка на учет ФЛ, зарегистрированных в установленном порядке в│

│ │качестве индивидуальных предпринимателей │

│111 │Постановка на учет ФЛ, зарегистрированных в установленном порядке в│

│ │качестве индивидуальных предпринимателей, в НО по месту жительства │

│120 │Постановка на учет главы крестьянского (фермерского) хозяйства │

│121 │Постановка на учет главы крестьянского (фермерского) хозяйства в НО│

│ │по месту жительства │

│130 │Постановка на учет нотариуса, занимающегося частной практикой │

│131 │Постановка на учет нотариуса, занимающегося частной практикой в НО │

│ │по месту жительства │

│ │ископаемых в налоговом органе по месту его жительства │

│16C │Постановка на учет ИП в качестве налогоплательщика налога на добычу│

│ │полезных ископаемых в налоговом органе по месту нахождения участка │

│17B │Учет в налоговом органе по месту жительства ИП сведений об │

│ │о совместной деятельности) обязанностей по исчислению и уплате всей│

│ │суммы акциза, исчисленной по операциям, осуществляемым в рамках │

│ │договора простого товарищества (договора о совместной деятельности)│

│ │вмененный доход в налоговом органе по месту осуществления │

│ │деятельности, подлежащей налогообложению единым налогом на │

│1CG │Постановка на учет индивидуального предпринимателя, применяющего │

│ │упрощенную систему налогообложения на основе патента │

│190 │Постановка на учет адвоката, учредившего адвокатский кабинет │

│191 │Постановка на учет по месту жительства адвоката, учредившего │

│ │транспортных средств, подлежащих налогообложению, владельцев │

│ │(пользователей) земельных участков │

│ │плательщиков налога на недвижимость (Действительно только для │

│ │территорий, где введен налог на недвижимость) │

│ │плательщика налога на недвижимость в НО по месту нахождения │

│ │принадлежащего ему имущества │

│ │(строения, помещения, сооружения), плательщика налога на имущество │

│ │плательщика налога на имущество физических лиц в НО по месту │

│ │месту нахождения земельного участка │

│ │пожизненного наследуемого владения │

│ │пожизненного наследуемого владения в НО по месту нахождения │

│ │постоянного (бессрочного) пользования │

│ │постоянного (бессрочного) пользования в НО по месту нахождения │

│ │месту их регистрации │

│380 │Постановка на учет физического лица, в отношении которого поступили│

│ │сведения о нотариальном удостоверении права на наследование │

│384 │Постановка на учет физического лица, в отношении которого поступили│

│ │сведения о нотариальном удостоверении права на наследование │

│ │недвижимого имущества (в т.ч. земельного участка), в налоговом │

│ │органе по месту нахождения данного имущества │

│430 │Постановка на учет физических лиц, не являющихся │

│ │налогоплательщиками, сведения о которых поступают от органов, │

│ │указанных в статье 85 Налогового кодекса │

│431 │Постановка на учет физического лица в налоговом органе по месту │

│ │жительства в связи с установлением опеки и попечительства │

│600 │Постановка на учет адвокатов (учет сведений об адвокатах), за │

│ │исключением адвокатов, учредивших адвокатский кабинет │

│611 │Постановка на учет адвоката, осуществляющего свою деятельность в │

│ │коллегии адвокатов, адвокатском бюро или в юридической │

│ │консультации, в НО по месту жительства │

│621 │Учет сведений об адвокате, о котором отсутствуют сведения об │

│ │избранной им форме адвокатского образования, в НО по месту │

│700 │Постановка на учет физического лица (учет сведений о физическом │

│ │мира и (или) водных биологических ресурсов │

│711 │Постановка на учет ФЛ, получившего лицензию (разрешение) на │

│ │пользование объектами животного мира и (или) водных биоресурсов, в │

│ │НО по месту его жительства (лицензирующий орган находится на │

│ │территории, подведомственной НО по месту жительства ФЛ) │

│ │животного мира и (или) водных биоресурсов в НО по месту жительства │

│ │(место жительства ФЛ и лицензирующий орган находятся на │

│ │территориях, подведомственных разным НО) │

│ │животного мира и (или) водных биоресурсов в НО по месту нахождения │

│ │лицензирующего органа (место жительства ФЛ и лицензирующий орган │

│ │находятся на территориях, подведомственных разным НО) │

Код причины постановки на учет присваивается

от 11 октября 2009 года

Справочник причин постановки на учет налогоплательщиков-организаций в налоговых органах (СППУНО)

Текст справочника приведен в соответствие с информацией приведенной на сайте ФНС (http://www.nalog.ru/rn77/) по состоянию на 2004 год.

Введение

Справочник МНС России «Причины постановки на учет налогоплательщиков-организаций в налоговых органах» (СППУНО), утвержденный Заместителем Министра Российской Федерации по налогам и сборам 11 октября 1999 года, является составной частью системы классификации и кодирования технико-экономической информации.

Справочник подготовлен в соответствии с Положением о ведении классификаторов технико-экономической и социальной информации в Министерстве Российской Федерации по налогам и сборам (приказ МНС России от 23.06.99 N АП-3-14/188) на основе следующих законодательных актов и нормативных документов:

Приказа МНС РФ «О постановке налогоплательщиков на учет в налоговом органе в качестве налогоплательщика налога на добычу полезных ископаемых» от 14.12.2001 N БГ-309/551;

Частного технического задания на создание Многоуровневого программно-информационного комплекса «Единый государственный реестр налогоплательщиков» (МПИК ЕГРН), (направлено в управления МНС России и Госналогинспекции по субъектам Российской Федерации письмом от 20.08.99 N ФС-6-12/660);

1. Объекты классификации

Объектами классификации являются причины постановки на учет налогоплательщиков-организаций в налоговых органах, а также группировки этих причин.

2. Структура справочника

Конкретные причины объединяются в подгруппы, которым назначаются серии (диапазоны) порядковых номеров, чтобы, в случае необходимости, их можно было легко выделить. Объединение в подгруппы производится в соответствии с положениями Налогового кодекса по учету налогоплательщиков (статья 83). Эти (основные) подгруппы выделены жирным шрифтом. Каждая основная подгруппа, в свою очередь, может включать подгруппы следующего уровня, образованные по тому или иному признаку.

Структурно справочник состоит из двух блоков:

— блока кодового обозначения;

Блок наименования объекта классификации содержит текст наименования конкретной причины постановки на учет налогоплательщика-организации в налоговом органе или группы (подгруппы) причин.

Структура кодового обозначения справочника имеет вид:

3. Заключение

Система кодирования, принятая в справочнике, обеспечивает, в случае необходимости, кодирование дополнительных объектов и максимально учитывает требования разработанных и разрабатываемых в настоящее время задач к кодированию причин постановки на учет налогоплательщиков-организаций в налоговых органах.

1. Справочник причин постановки на учет налогоплательщиков-организаций в налоговых органах

(включены изв. NN 001-013)

В примечаниях приведены ссылки на соответствующие статьи Налогового кодекса и основные документы, перечисленные во введении.

Наименование причины (группы причин)

Постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту ее нахождения

Письмо МНС от 14.10.99 N ФС-6-12/817

Письмо ФНС России от 16.09.2005 N 09-2-05/3896 (вх.2504)

Постановка на учет в налоговом органе организации по месту нахождения участка недр в качестве налогоплательщика налога на добычу полезных ископаемых

* Учет в налоговом органе организации в качестве налогоплательщика налога на добычу полезных ископаемых на основании сообщений от органов, осуществляющих учет и (или) регистрацию пользователей природными ресурсами, а также лицензирование деятельности, связанной с пользованием этими ресурсами, в случаях, предусмотренных пунктами 3, 4 приказа МНС России от 14.12.2001 N БГ-3-09/551

Пр-551, пп.3, 4, 7, 8 (утратил силу с принятием Пр-731)

Постановка на учет в налоговом органе организации при выполнении соглашения о разделе продукции

Постановка (восстановление с ранее присвоенным ИНН) на учет организации, ранее состоявшей на учете, в связи с внесением в ЕГРЮЛ записи об отмене судом решения о прекращении (ликвидации) юридического лица

Учет в налоговом органе организации при возникновении у нее обязанности по уплате отдельных видов налогов, предусмотренных действующим законодательством о налогах и сборах, в случае, когда организация осуществляет деятельность вне места своего нахождения сроком менее 1 месяца, не создавая при этом обособленное подразделение и не имея недвижимое имущество или транспортные средства по месту осуществления деятельности

Учет в налоговом органе организации, уплачивающей отдельные виды налогов, в случае отсутствия у нее на территории этого налогового органа оснований для постановки на учет

Постановка на учет организации в качестве налогоплательщика налога на игорный бизнес в налоговом органе по месту установки объекта налогообложения

Постановка на учет в налоговом органе российской организации в качестве крупнейшего налогоплательщика

Постановка на учет отделения иностранной организации

Постановка на учет отделения иностранной организации в Российской Федерации, созданной филиалом этой иностранной организации в иностранном государстве

Постановка на учет отделения иностранной организации, созданной филиалом этой иностранной организации в Российской Федерации

Постановка на учет посольства иностранного государства

Постановка на учет консульства иностранного государства

Постановка на учет представительства иностранного государства, приравненного к дипломатическому

Постановка на учет международной организации

Постановка на учет иностранной (международной) организации, имеющей недвижимое имущество в Российской Федерации, за исключением транспортных средств, относящихся к недвижимому имуществу

Постановка на учет иностранной (международной) организации, имеющей транспортные средства в Российской Федерации, не относящиеся к недвижимому имуществу

Постановка на учет иностранной (международной) организации, имеющей морские транспортные средства в Российской Федерации

Постановка на учет иностранной (международной) организации, имеющей недвижимое имущество в Российской Федерации, за исключением транспортных средств, относящихся к недвижимому имуществу

Постановка на учет иностранной (международной) организации, имеющей воздушные транспортные средства в Российской Федерации

Постановка на учет иностранной (международной) организации, имеющей космические объекты в Российской Федерации

Постановка на учет иностранной организации, выступающей в качестве инвестора по соглашению о разделе продукции или оператора соглашения

чет иностранной (международной) организации в связи с открытием счетов в банках на территории Российской Федерации

Письмо Департамента международных отношений МНС России от 21.10.2003 N 23-0-04/9-280

Электронный текст документа

подготовлен ЗАО «Кодекс» и сверен по:

файл-рассылка

Что такое КПП, для чего он нужен, и есть ли он у ИП

БЛИЦ!

КПП расшифровывается как Код Причины Постановки на учёт.

КПП у ИП нет! Смысла его искать столько же, сколько в квадратном колесе. По сему — не утруждайте себя.

А вот что это и для чего необходимо, всё изложено ниже.

Ситуации, когда деловые партнеры индивидуальных предпринимателей просят их назвать свой КПП, встречаются сплошь и рядом. Однако несмотря на то, что юридическая грамотность у бизнесменов повсеместно растет, относительно КПП по-прежнему остается большой пробел. При этом строка «КПП» стоит во многих важных документах, в том числе и отчетных, требуемых для предъявления в налоговые службы. Тем не менее, часто предприниматели даже не знают, как расшифровывается данная аббревиатура и для чего нужен КПП, тщетно пытаясь отыскать его наличие в своих правоустанавливающих свидетельствах.

Что такое КПП и из чего он состоит

Буквосочетание КПП расшифровывается довольно просто: код причины постановки на учет в налоговой инстанции. Состоит данный шифр из 9 символов, прописанных в реквизитах организации и позволяющих идентифицировать предприятие по месту нахождения и юридическому статусу.

КПП включает в себя три части:

1-4 символы – это информация о территориальном отделе Федеральной налоговой службы РФ, в которой зарегистрирована организация. У крупнейших налогоплательщиков, относящихся к межрегиональным налоговым инспекциям, первые две цифры в КПП – 99, но это скорее исключительные случаи, чем правило;

5-6 символы – это и есть собственно КПП, которое определяется по СППУНО (справочник причин постановки на учет налогоплательщиков). Для российских организаций шифр включает числа от 01 до 50 (по месту нахождения), для иностранных компаний – от 50 до 99. Например, цифры 45 обозначают, что фирма поставлена на учет по тому месту, где находится ее обособленное представительство, 43 – по территории нахождения филиала и т.д. Кстати говоря, пятый и шестой символы КПП в некоторых случаях могут быть не только цифрами, но и заглавными буквами от A до Z латинского алфавита.

7-9 символы – это порядковый номер постановки на учет. Иными словами, последние три цифры показывают, сколько раз организация становилась на учет по определенной причине. Например, если регистрация предприятия происходит вторично, то будет указаны цифры 002.

К сведению. При переезде в другой регион ранее присвоенный коммерческой компании КПП должен быть изменен.

Для чего нужен КПП

Через этот код заинтересованные стороны могут легко определить принадлежность организации к тому или иному отделению налоговой службы на территории РФ, а также узнать причину ее постановки на учет.

КПП чрезвычайно важен для предприятия. Без его наличия не получится заключать крупные сделки и договоры, участвовать в серьезных тендерах – например, при объявлении тендеров от аффилированных с государством структур строка КПП в реквизитах организации, участвующей в конкурсе, является обязательной к заполнению. Если ее не заполнить, то заявление вряд ли дойдет до рассмотрения.

Код постановки на учет бывает необходим и для оформления платежных поручений, отчетов по налогам и бухгалтерии.

Внимание! Если у коммерческой организации есть несколько филиалов и представительств, то у каждого из них свой собственный КПП.

Помимо всего вышесказанного, новый КПП присваивается при регистрации зданий и сооружений, транспортных средств, принадлежащих предприятию, а также прочим основаниям, прописанным в НК РФ. В частности, горнодобывающие компании, например, получают КПП в том административном округе, где расположены очаги добычи природных ресурсов.

Где присваивается КПП

Код причины постановки на учет компании получают одновременно с ИНН, сразу же при постановке на налоговый учет в той территориальной налоговой службе, в которую обращается учредитель организации. В случаях, когда происходит переезд предприятия в другой административный округ, подведомственный иной налоговой инспекции, КПП необходимо сменить, то есть самостоятельно обратиться в налоговую инспекцию по месту нового нахождения фирмы с заявлением о присвоении нового КПП. То же самое нужно сделать при переезде филиала или обособленного подразделения фирмы – у них тоже есть свои коды причины постановки на учет и они также должны меняться при смене территории осуществления коммерческой деятельности.

К сведению! Код причины постановки на учет у нескольких совершенно разных компаний вполне может и совпадать. Это обозначает то, что эти организации стоят в одной и той же территориальной ИФНС по одному и тому же основанию.

Важно! При смене реквизитов налоговой инспекции, в том числе ее переезде, КПП у налогоплательщиков, относящихся к данному отделению налоговой службы, не меняется.

Как узнать КПП предприятия

Кроме того, информацию обо всех присвоенных КПП можно получить на официальном сайте Федеральной налоговой службы на странице «Сведения о юридических лицах», которая также в полной мере содержит информацию из ЮГРЮЛ.

КПП для ИП

Несмотря на то, что контрагенты часто требуют от индивидуальных предпринимателей указывать КПП, делать этого не нужно. Такой запрос свидетельствует только лишь о недостаточной юридической грамотности запрашивающего лица, поскольку у ИП КПП нет и быть не может. Вместо него они используют в реквизитах личный ИНН и этой информации бывает достаточно для любых документов.

Однако случаются ситуации, когда партнеры проявляют настойчивость и, невзирая на закон, настоятельно требуют указать в реквизитах договоров код причины постановки на учет. В этом случае, если все разумные доводы уже исчерпаны, некоторые предприниматели навострились составлять КПП самостоятельно.

Эта небольшая хитрость позволяет им заключать нужные сделки, однако не дает права вписывать КПП в официальные бумаги, требуемые для предоставления в государственные службы – здесь в этой графе ИП всегда обязаны ставить прочерк.

Для самостоятельного составления комбинации КПП предприниматели берут следующие данные:

Этих сведений обычно бывает достаточно для контрагентов и желаемые сделки оказываются заключенными.

Таким образом, можно сделать вывод о том, что для юридических лиц КПП является важной частью реквизитов организации. Без этого номера они не имеют права проводить документооборот с партнерами по бизнесу и тем более передавать документы в контролирующие государственные структуры – госслужащие просто напросто не признают их действительными. А вот индивидуальные предприниматели не имеют кода причины постановки на учет, поэтому требовать от ИП КПП нет никакой необходимости. И даже если ИП пойдет навстречу настойчивому контрагенту и «нарисует» себе КПП, важно помнить о том, что эта комбинация цифр никакой юридической и законной нагрузки не несет.