Код причины списания товара торг 16

Унифицированная форма N ТОРГ-16

См. данную форму в MS-Excel.

_______________________________________________ по ОКПО │ │

Вид деятельности по ОКДП │ │

Основание приказ, распоряжение │ номер │ │

составления ненужное зачеркнуть │ дата │ │ │ │

│ Номер │ Дата │ Руководитель

АКТ │ │ │ _______ ___________________

О СПИСАНИИ ТОВАРОВ

Признаки понижения качества (причины списания)

Оборотная сторона формы N ТОРГ-16

Количество мест (штук)

одного места (штуки)

Сумма списания ___________________________________________________

_____________________________________________________ руб. __ коп.

Все члены комиссии предупреждены об ответственности за подписание

акта, содержащего данные, не соответствующие действительности.

Председатель комиссии __________________ ________ ________________

должность подпись расшифровка

__________________ ________ ________________

должность подпись расшифровка

__________________ ________ ________________

должность подпись расшифровка

__________________ ________ ________________

должность подпись расшифровка

Материально __________________ ________ ________________

ответственное лицо должность подпись расшифровка

Стоимость списанного товара отнести на счет ______________________

(себестоимость, прибыль, материально ответственное лицо и т.д.)

Форма ТОРГ-16. Акт о списании товаров

Акт о списании товаров по форме ТОРГ-16 пригодится в случае, когда товары на складе организации пришли в негодность и их необходимо списать. Этот документ является подтверждением правомерности действий кладовщика или иного материально ответственного лица.

Документ будет особенно полезен продовольственным организациям, аптекам и другим компаниям, которые имеют дело с портящимся товаром.

Важный момент! Списание не может производиться без ведома руководителя организации. Должен быть составлен приказ или распоряжение от его имени.

Если суммы, на которые производят списание товаров, незначительны, а процесс снятия товаров с учета производится регулярно, то руководитель может издать приказ соответствующего содержания, подразумевающий регулярные списывания. Но все равно ссылка на приказ будет обязательна для акта о списании товаров по форме ТОРГ-16.

Стоит отметить, что процедура списания ТМЦ (товарно-материальных ценностей) производится только в присутствии комиссии, члены которой несут ответственность и расписываются в бумаге за то, что списание производилось по всем правилам. Также они проверяют соответствие цифр в документе фактическому количеству списываемого товара.

Элементы акта

Бумага оформляется минимум на двух листах. На каждом листе присутствует таблица. В представленных образцах первая таблица содержит 13 строк, вторая – 12. При необходимости количество строк можно увеличивать. Тогда весь документ будет занимать большее количество листов. Однако даже в этом случае он будет считаться унифицированной формой и с малой долей вероятности спровоцирует вопросы при проведении проверок.

К сведению! С 2013 года законодательство значительно смягчило требования к документообороту в организациях. Форма ТОРГ-16 перестала быть единственно верной для списания негодных товаров. Оформить факт списания можно на любом бланке. Главное, чтобы в нем содержались все нужные реквизиты и бланк был принят приказом руководителя и присутствовал в учетной политике компании.

Большинство руководителей, кладовщиков и бухгалтерских работников склонно применять именно эту форму документа, так как в ней данные будут размещены удобно, компактно. Кроме того, она не вызывает никаких вопросов при проведении переучета контролирующими организациями.

Первая страница акта

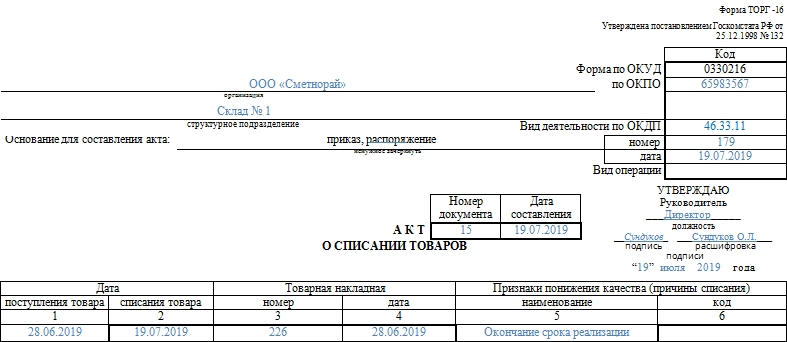

Акт о списании товаров по форме ТОРГ-16 начинается со ссылки на Постановление Госкомстата №132 от 25 декабря 1998 года в правом левом углу страницы. Именно это постановление закрепило бланк такой формы в качестве унифицированной для списания товаров. Ей пользовались долгое время, и до сих пор он остается актуальным.

После ссылки на законодательную базу располагается миниатюрная таблица с кодами. Код по ОКПО уже указан, он остается неизменным при использовании этого бланка – 0330216. Он уже напечатан. Помимо этого, в ней должны содержаться код по ОКПО, вид деятельности по ОКДП и кодировка вида операции. Слева от таблицы кодов есть место для указания полного наименования организации и при наличии ее структурного подразделения. Последним может быть склад, цех, кладовая и пр.

Важный момент – основание для составления акта. На него в верхней части документа отводится одна графа. В ней, помимо названия документа, должны содержаться его номер и дата подписания.

Так как во время списания товаров увеличивается риск мошенничества со стороны работников, на каждом акте списания отдельно предусмотрено пространство для утверждения руководителя. На акте в заполненном виде должна стоять подпись руководителя с расшифровкой, должностью и датой постановки. Акту присваивается номер. Он и дата подписания ставятся сразу после названия документа.

Первая таблица

После шапки в прикрепленном бланке располагается довольно простая таблица. В ней имеются столбцы, в которых должна содержаться информация о:

Причины списания разнообразны:

При закрытии организации нереализованный товар также подлежит списанию.

Заполнение бланка акта о списании товаров по форме ТОРГ-16 может производиться только в печатном виде. На обратной стороне листа должны быть подписи созванной специально для такого случая комиссией, а электронные подписи в большинстве случаев есть далеко не у всех работников учреждения. Обычно прибегают к смешанному заполнению: графы таблиц формируют в электронном виде, акт распечатывают, а затем все материально ответственные лица оставляют свои подписи, ставится печать организации (при наличии).

Вторая страница

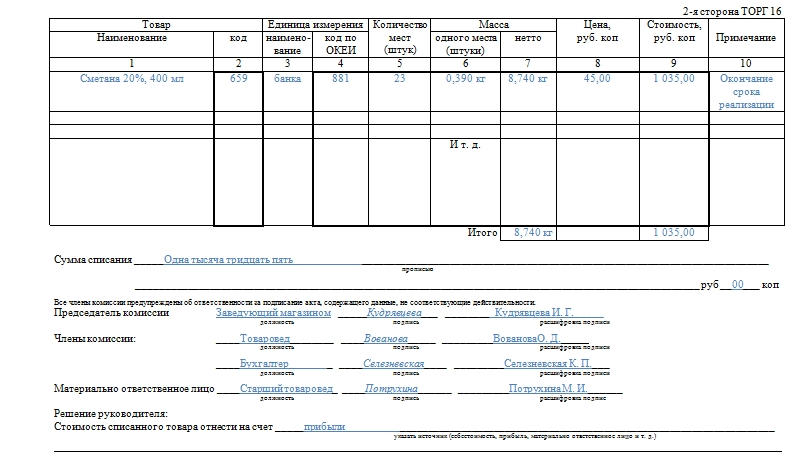

На второй станице расположена таблица, которая должна предоставлять данные о:

После второй таблицы отдельно указывается общая сумма списания прописью. Прямо под ней подписываются председатель и все члены комиссии, которые присутствовали при списании и гарантируют грамотность проведения процедуры. После них расписывается материально ответственное лицо. Все «автографы» должны иметь расшифровку. Рядом с ними прописываются должности тех лиц, которые их поставили.

Завершает акт о списании товаров по форме ТОРГ-16 решение руководителя, к чему отнести это списание. Это может быть списание на расходы либо назначение ответственного за недостачу материально ответственного лица. Если последнее, то сотрудник будет обязан возместить нанесенный ущерб.

Где используется акт списания товаров

В компаниях, занимающихся торговлей, периодически обнаруживаются факты порчи продуктов или иные случаи потери качества товарно-материальных ценностей (ТМЦ). Если в дальнейшем реализовать такие товары уже нельзя, то их снимают с учета и утилизируют. Для оформления факта списания непригодных для использования ТМЦ применяется бланк формы ТОРГ-16, утвержденный постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя с 2013 года аналогичную форму можно разрабатывать самостоятельно.

Списание испорченных товаров может быть произведено только при условии оформления акта в присутствии членов комиссии, утверждаемой специальным распоряжением руководителя компании. Все входящие в комиссию члены устанавливают факт потери товарами качественных и потребительских характеристик и фиксируют это в ТОРГ-16. При необходимости привлекаются представители иных инстанций (санитарных органов, потребнадзора и пр.).

Форму также применяют при списании тваров с истекшим сроком годности, например, лекарств в аптеках. Какие документы оформить при списании медикаментов с истекшими сроками, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн доступ бесплатно.

Как заполнить акт ТОРГ-16

Форма ТОРГ-16 оформляется в 3 оригинальных экземплярах. Первый из них передается бухгалтеру для отражения в бухучете факта списания ТМЦ и начисления суммы взыскания с виновного лица, если это лицо было установлено. Другой экземпляр заполненного документа о списании остается в подразделении, где он составлялся, а третий хранится лицом, материально ответственным за ТМЦ.

На руководителя накладывается обязательство по утверждению заполненного и подписанного всеми членами комиссии акта, а также по изданию распоряжения об установлении источника погашения полученного ущерба.

Если комиссии удастся определить лицо, виновное в порче ТМЦ, тогда убытки покрываются за счет его доходов (обычно это материально ответственное лицо). А если виновного установить невозможно, тогда убыток может покрываться за счет прибыли либо включаться в себестоимость. Последнее допускается в пределах норм естественной убыли.

Подробнее о порядке, применяемом при списании потерь, читайте в статье «Порядок списания товарных потерь (нюансы)».

Бланк ТОРГ-16 включает следующие основные сведения:

Рекомендуем как можно детальнее указывать информацию о списываемом товаре, во избежание претензий со стороны налоговиков. Например, причину списания, или информацию о документе, удостоверящем факт утилизации.

Как правильно отразить в бухгалтерском и налоговом учете утилизацию испорченных ТМЦ, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к изучению материала.

О том, как ведется учет списания ТМЦ у «упрощенцев», читайте в статье «Учет списания товаров при применении УСН».

Где найти образец заполнения ТОРГ-16

Форму ТОРГ-16 вы можете скачать на нашем сайте.

А для того, чтобы не допустить ошибок при заполнении акта, рекомендуем воспользоваться предложенным нами образцом заполнения этой формы.

Итоги

Форму ТОРГ-16 составляют при списании товара, утратившего свои потребительские свойства. Здесь же приводятся данные о лице, виновном в этом, если такое лицо обнаружено.

ТОРГ-16: образец заполнения-2021

Если нужно списать товарно-материальные ценности, которые пришли в негодность, составляют акт о списании товаров по форме ТОРГ-16. Образец заполнения-2021 и бланк — ниже на странице.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Документ подтверждает правомерность действий кладовщика или иного материально ответственного лица. Форма ТОРГ-16 нужна в основном организациям, которые торгуют продовольственными товарами, аптекам и другим компаниям, имеющим дело с портящимися ТМЦ. Скачать образец заполнения акта о списании товаров ТОРГ-16 можно ниже.

Акт о списании товаров ТОРГ-16: образец заполнения

Акт о списании товаров ТОРГ-16 составляется в трех экземплярах. Один надо отдать бухгалтеру, еще один передают в подразделение, где его составляли. Последний экземпляр формы ТОРГ-16 хранится у материально ответственного лица.

Списание ТМЦ происходит в присутствии комиссии, члены которой проверяют, что цифры в документе соответствуют количеству списываемого товара.

При заполнении документа обязательно укажите:

Смотрите наш образец заполнения формы ТОРГ-16. В нем выделены цветом все нужные графы.

Разберем частые вопросы о том, как оформить акта списания по форме ТОРГ-16.

В нашей компании утвердили в 2018 образец заполнения ТОРГ-16 по унифицированной форме. Можно ли самим разработать эту форму?

Можно. Оформить списание можно на любом бланке, главное — отразить в нем всю нужную информацию. Но учтите, что акт на списание — достаточно сложная форма. Поэтому лучше возьмите наш бланк ТОРГ-16. Скачать бланк (excel) можно здесь.

У вас на сайте можно скачать бланк ТОРГ-16 в excel, а мне нужен другой формат. Что делать?

Формат документа не важен, выбирайте любой удобный для себя. У нас вы также можете бесплатно скачать бланк ТОРГ-16 в word.

Бесплатно скачать бланк ТОРГ-16 (word)

Кто должен подписать акт о списании товаров по форме ТОРГ-16?

Подписывают форму ТОРГ-16 все члены комиссии. Кроме того, руководитель обязательно должен отметить, к чему надо отнести списание. Например, на расходы или на недостачу — в этом случае материально ответственный сотрудник должен возместить ущерб. Скачайте наш акт о списании товаров ТОРГ-16: образец заполнения содержит все нужные отметки.

Нужно ли ставить печать на форму ТОРГ-16?

Если у вас есть печать — поставьте.

Неизвестные украли у нас товар со склада. Возбудили уголовное дело. Какой формой надо оформить списание ТМЦ при хищении?

В этом случае вы тоже можете использовать акт списания ТОРГ-16. Скачать образец можно здесь. В основании списания обязательно укажите «кража».

Списываем товары, не пригодные к реализации

Старший аудитор ООО «Сибирская Юридическая Компания-Аудит»

специально для ГАРАНТ.РУ

Данный вопрос часто встает перед организациями торговли и вроде как неоднократно обсуждался специалистами в этой области, но почему-то не теряет своей актуальности. В процессе деятельности организации часто возникают ситуации, когда товары теряют свои потребительские качества или внешний вид, ломаются, портятся в процессе хранения, демонстрации в качестве выставочного образца и т.д. В этом случает перед организацией встает задача списания таких товаров в расходы, так как дальнейшая реализация невозможна, так как нет спроса на такой товар. Бухгалтер при отражении операций по списанию товаров задается вопросом – как корректно такие операции отразить в налоговом учете, восстанавливать или нет НДС, ранее предъявленный к вычету.

В бухгалтерском учете особых проблем бухгалтер не испытывает при отражении списания товара. Здесь важно правильно документально оформить операции по списанию путем составления первичных документов, которые могут быть организацией разработаны самостоятельно и утверждены учетной политикой вместе с описанием процесса списания товара. При разработке документов необходимо учитывать требования п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», согласно которому обязательными реквизитами первичного документа являются, в частности, наименование документа, дата его составления, наименование организации, составившей документ, содержание факта хозяйственной жизни, величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, наименование должности и подпись с указанием фамилии и инициалов лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события.

Можно для оформления списания товара использовать рекомендуемую Росстатом форму Акта о списании товаров (ТОРГ-16) (Постановление Госкомстата РФ от 25 декабря 1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»).

ФОРМЫ

Перед составлением акта о списании товара факт того, что товар был испорчен, каким-то образом поврежден, фиксируется в Акт о порче, бое, ломе товарно-материальных ценностей (ТОРГ-15). Оба акта составляются комиссией, в которую входит как представитель администрации организации, материально-ответственное лицо так и другие специалисты, которые могут определить степень того, насколько испорчены товары. Документы утверждаются руководителем организации после того как акты подписаны всеми членами комиссии.

Как правило, списанию товаров предшествует их инвентаризация, в результате которой выявляются товары, пришедшие в негодность, их недостача, порча и т. д. В п. 27 приказа Минфина России от 29 июля 1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» указаны случаи, когда проведение инвентаризации необходимо. В частности, одной из причин является выявление фактов хищения, злоупотребления или порчи имущества, случаи стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

Из акта о порче, бое и ломе товарно-материальных ценностей (форма № ТОРГ-15) видно, что не всегда товар полностью испорчен, может быть, что товар еще рано списывать, так как он может быть продан организацией по сниженной цене в виду того, что частично потерял потребительские свойства или имеет огрехи во внешнем виде. В этом случае в бухгалтерском учете нормативные документы (п. 25 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″, утв. приказом Минфина России от 9 июня 2001 г. № 44н, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н) требуют от нас создать резерв под снижение стоимости (обесценение) товара, который представляет разницу между рыночной ценой товара на текущий момент времени, то есть ценой, по которой товар может быть продан, и той ценой, по которой он отражен в учете. При этом в отчетности стоимость товара отражается за минусом созданного резерва, тем самым стоимость активов показывается в отчетности по той стоимости, по которой они могут быть реализованы на дату составления отчетности, то есть реальной оценке стоимости.

Порядок документального оформления резерва под снижение стоимости товара и порядок его формирования организация должна описать в своей учетной политике. Это может быть также ссылка в учетной политике на отдельно сформированный документ в виде утверждаемой методики по формированию резерва, так как причин снижения стоимости товара может быть разное множество: не только снижение потребительских свойств, внешнего вида, поломка и т. д., но и, например, изменении конъюнктуры рынка, и их необходимо охватить и подробно описать во внутреннем документе. При дальнейшей реализации товара по цене ниже его себестоимости будет восстанавливаться ранее созданный под его обесценение резерв.

Резерв под снижение (обесценение) стоимости товара создается только в бухгалтерском учете, в налоговом учете он не создается и на расходы в целях исчисления налога на прибыль не влияет. В налоговом учете при отражении операций по списанию товаров, пришедших в негодность и не подлежащих дальнейшей реализации, у бухгалтера есть другой важный аспект, который вызывает вопросы и сомнения – нужно ли восстановить НДС по списываемым товарам, в том числе списываемым по причине их утраты (по причине, например, естественной убыли, кражи, произошедшего пожара, затопления и т.д.), можно ли себестоимость списываемых товаров принять в расходы в целях исчисления налога на прибыль.

Что касается принятия в расходы, то возможность включения в расходы зависит от причины списания товара. Согласно ст. 252 Налогового кодекса расходы в целях исчисления налога на прибыль должны быть связаны с доходами, быть обоснованными (экономически оправданными, оценка которых выражена в денежной форме) и документально подтвержденными. Документальное подтверждение здесь напрямую связано с теми же документами, которые организация предусмотрела для целей бухгалтерского учета. Ничего иного изобретать не нужно.

Так, при списании товара по причине истечения срока годности, его стоимость и расходы, связанные с утилизаций такого товара, можно включить в прочие расходы в целях исчисления налога на прибыль, что подтверждено письмом Минфина России от 23 августа 2017 г. № 03-03-06/1/53901, письмо Минфина России от 15 марта 2018 г. № 03-03-06/1/15834. Товары, которые испорчены или повреждены по причине аварии, пожара и другого стихийного бедствия, также можно списать и стоимость их принять в расходы, но они должны быть подтверждены справкой компетентного органа – Государственной противопожарной службы МЧС России, протоколом осмотра места происшествия и актом о пожаре, которым устанавливается причина возгорания. Этот момент отражен, в частности, в письме Минфина России от 17 октября 2017 г. № 03-07-11/67464. Но здесь есть один тонкий момент.

Товары могут быть испорчены по вине работника организации, и тогда их стоимость подлежит списанию за счет виновных лиц, если они добровольно признали свою вину и согласны возместить стоимость испорченного товара или же вступило в силу решение суда о взыскании ущерба с работника.

Для списания товаров, испортившихся по естественным причинам, установлены нормы естественной убыли, в пределах которых в материальные расходы в целях исчисления налога на прибыль, может быть включена стоимость списанных товаров, поврежденных в процессе транспортировки, хранения, с учетом климатических и сезонных факторов и т.д. (письмо Минфина России от 6 июля 2015 г. № 03-03-06/1/38849).

На практике есть ситуации, когда стоимость списываемых товаров может формировать рекламные расходы. Так, согласно, абз. 4 п. 4 ст. 264 НК РФ предусмотрено, что в составе ненормируемых расходов на рекламу могут быть учтены, в частности, расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Следовательно, если товары использовались в качестве выставочного образца, то из стоимости при списании или сумма резерва под обесценение отнесена будет к ненормируемым рекламным расходам.

Относительно необходимости восстанавливать НДС, мы знаем, что причины, по которым требуется восстанавливать НДС, поименованы в ст. 170 НК РФ. В подавляющем большинстве случаев, судебная практика исходит из того, что данная статья кодекса содержит исчерпывающий перечень случаев, когда НДС требует восстановления.

Например, вот что сказал Суд в Решении ВАС РФ от 19 мая 2011 г. № 3943/11: Законодательство о налогах и сборах не содержит норм, обязывающих налогоплательщика при списании товаров по истечении срока годности восстанавливать суммы НДС, ранее правомерно принятую к вычету. В том числе, не является основанием для восстановления сумм налога в бюджет списание (уничтожение) товарно-материальных ценностей в связи с их утратой, порчей, недостачей, браком.

В вышеупомянутом письме Минфина России от 15 марта 2018 г. № 03-03-06/1/15834 рассмотрен, в том числе, и вопрос восстановлении НДС при выбытии имущества по причине, не связанной с реализацией и сделано следующее заключение: «по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией, рекомендуем руководствоваться п. 10 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 мая 2014 г. № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» и письмом ФНС России от 21 мая 2015 г. № ГД-4-3/8627@».

Что же нам сказал Пленум ВАС РФ в п. 10 указанного выше документа? В этом пункте даны разъяснения, в соответствии с которыми при выбытии (списании) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и т.п.), объекта налогообложения по НДС не возникает. Однако если в ходе судебного разбирательства установлен факт выбытия имущества, но не подтверждено, что оно выбыло в результате наступления событий, не зависящих от воли налогоплательщика, у последнего возникает обязанность исчислить НДС по правилам п. 2 ст. 154 НК РФ, предусмотренным для случаев безвозмездной реализации имущества.

Эта же позиция подтверждена в письме ФНС России от 21 мая 2015 г. № ГД-4-3/8627@, в котором рассмотрена ситуация о необходимости восстановить НДС при выбытии имущества в результате пожара. Контролирующие органы подтвердили, что такой обязанности у налогоплательщика не возникает.

Но! В письме ФНС России от 26 ноября 2013 г. №ГД-4-3/21097, направленного вместе с письмом Минфина России 7 ноября 2013 г. № 03-01-13/01/47571 «О формировании единой правоприменительной практики» сказано, что в случае, когда письменные разъяснения Минфина России (рекомендации, разъяснения ФНС России) по вопросам применения законодательства РФ о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами ВАС РФ, а также решениями, постановлениями, письмами ВС РФ, налоговые органы, начиная со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в Интернете либо со дня их официального опубликования в установленном порядке, при реализации своих полномочий руководствуются указанными актами и письмами судов.

Таким образом, если организация списала товар по причине истечения срока годности, в результате пожара, затопления, брака, потери потребительских свойств, внешнего вида (то есть морального или физического износа), в результате хищения или недостачи, у нее нет оснований восстанавливать ранее возмещенный НДС к уплате в бюджет. И если налоговые органы при проверке будут на этом настаивать, у организации есть все шансы отстоять свою позицию в суде.

Можно рекомендовать организации во избежание в будущем рисков возникновения спора воспользоваться свои правом на получение письменного ответа на запрос, направленного в адрес компетентных органов в соответствии с подп. 2 п. 1 ст. 21 НК РФ.