Изменения в УСН с 2021 г. на примере «1С:Бухгалтерия»

Автор: Дарья Волохова, методист Линии Консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

В 2021 г. вступили в силу глобальные изменения по УСН. В частности, заработала новая декларация по спецрежиму. На что бухгалтерам обратить внимание в законодательстве и в «1С», рассказали в статье.

Новые лимиты и ставки для УСН

По умолчанию на УСН действует налоговая ставка:

6% – для тех, кто применяет УСН с объектом налогообложения «Доходы»;

15% – для тех, кто применяет УСН с объектом «Доходы, уменьшенные на сумму расходов».

Регионы вправе снижать налоговую ставку до 1 и 5%.

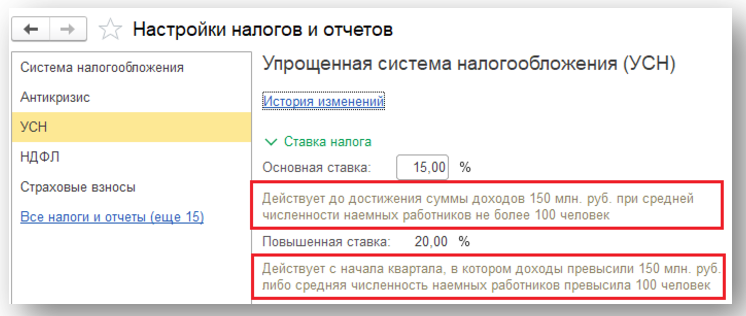

С 2021 г., если доходы превысили лимит в 150 млн руб. или количество сотрудников перевалило свыше 100 человек, должна применяться ставка 8% или 20% – в зависимости от выбранного объекта обложения.

Верхние лимиты: 200 млн руб. – по доходам и 130 человек – по численности персонала. Если превысить их, то никакая ставка уже не поможет – компания (ИП) слетит с упрощенки.

Таблица. Памятка по лимитам

Критерии

Стандартные ставки

Повышенные ставки

Потеря права применять УСН

«Доходы» (6%)

«Доходы – Расходы» (15%)

«Доходы» (8%)

«Доходы – Расходы» (20%)

Средняя численность работников

Не более 100 человек

Доход за год

Не более 150 млн руб.

Филиалы

Новое в декларации по УСН

С 2021 года действует новая форма декларации по УСН (приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@).

101 – в Разделе 2.1.1;

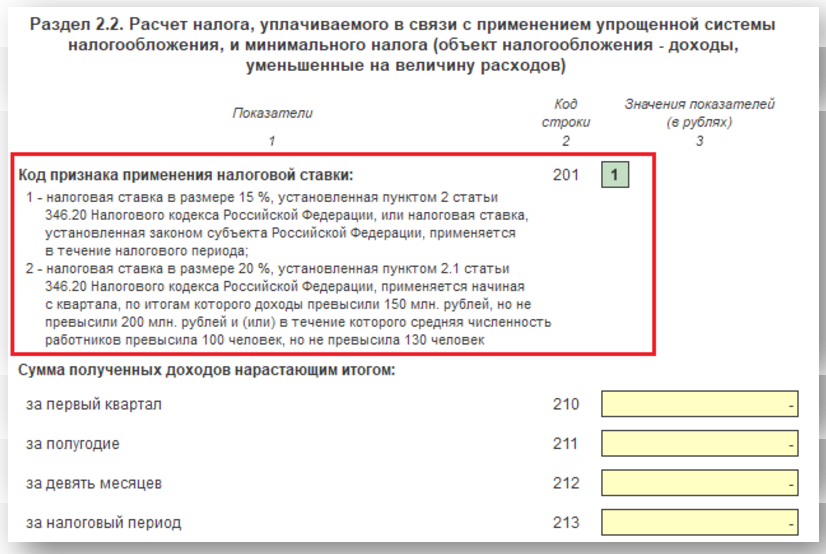

Нужны, чтобы обозначить код признака налоговой ставки. Возможные шифры:

«1» – если применяем стандартную общую ставку 6 или 15% – в зависимости от того, на каком объекте налогообложения работает упрощенец. Или пониженную согласно региональному законодательству.

«2» – если применяем повышенную ставку 8 или 20% – в зависимости от того, на каком объекте налогообложения работает упрощенец.

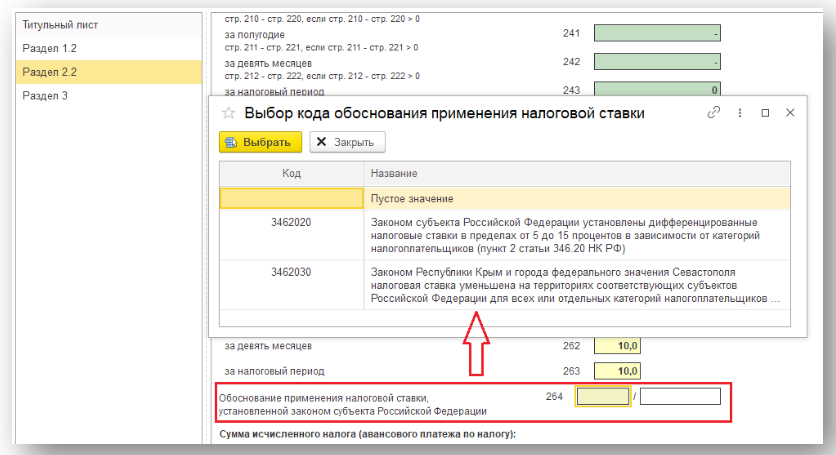

Чтобы упрошенцы могли обосновать применение пониженных ставок, в декларацию добавили строки 124 и 264 – для каждого объекта налогообложения.

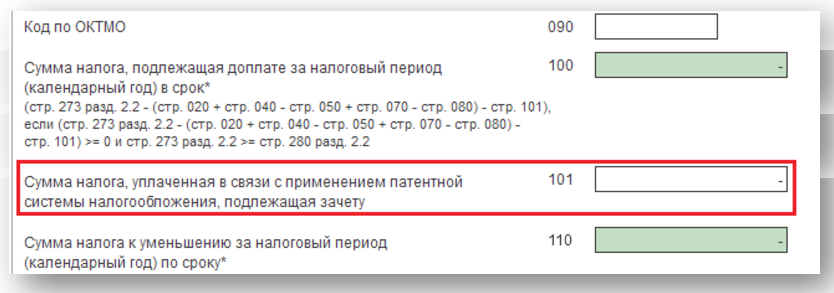

Бывает, ИП работает на патентной системе налогообложения, а потом теряет право на ПСН и хочет зачесть сумму, ранее уплаченную в бюджет, уже находясь на УСН. Для таких экс-патентщиков ввели строку 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету».

Формат отчетности остался прежним: хочешь – сдавай УСН-декларацию на бумаге, хочешь – электронно. Не путайте с бухгалтерской отчетностью – ее сдают в электронном формате с 2021 года все компании, вне зависимости от того по общей или упрощенной форме заполнили отчеты. Для этого у организаций должна быть оформлена электронная подпись и заключен договор с оператором ЭДО для отправки отчетности по ТКС.

Расчет налога по УСН в «1С:Бухгалтерия»

В 2021 г. в программе изменили форму «Упрощенная система налогообложения» из регистра «Налоги и отчеты» (раздел «Главное» – блок «Настройки»). Теперь там по каждой ставке вы увидите информационное сообщение, где описаны критерии ее применения.

Программа считает УСН-налог автоматически, используя помощник расчета, который располагается в разделе «Отчеты» – блок «УСН» – «Отчетность по УСН».

Также в программу добавили отчет «Оценка риска налоговой проверки» (раздел «Отчеты» – блок «Анализ учета»). Проанализируйте с помощью него основные показатели предприятия: доход и среднюю численность сотрудников. Программа предупредит, если ваши показатели приближаются к предельным значениям по спецрежиму.

Продление налоговых каникул

Субъекты РФ вправе вводить для предпринимателей нулевые налоговые ставки по УСН. Аналогичная возможность у регионов – в отношении ПСН. Условия для такой льготы:

В регионе принят закон о налоговых каникулах.

Бизнес на соответствующем спецрежиме в производственной, социальной, научной сфере или сфере оказания бытовых услуг населению. На УСН к этому списку региональные власти могут добавить услуги по предоставлению мест для временного проживания.

Предприниматель впервые зарегистрировался после вступления в силу соответствующего регионального закона.

Как заполнить нулевую декларацию по УСН

Даже если ИП или ООО на упрощенке не вели деятельность, они все равно обязаны отчитываться в налоговую. Рассказываем, как правильно это сделать

Леонид Яковлев

Все компании и ИП на УСН обязаны раз в год сдавать налоговую декларацию — даже если они не вели деятельность.

Что такое нулевая декларация и кто обязан ее сдавать

Нулевая декларация — это декларация, в которой нет налоговой базы и налога к уплате.

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность и у которых нет доходов и расходов. Так бывает, если, они, например, зарегистрировались в конце года и еще не начали работать либо ИП приостановил деятельность, но с учета сниматься не стал.

Еще сдавать нулевую декларацию обязаны ИП, которые ведут деятельность на патенте, а УСН у них как вторая система налогообложения — для подстраховки.

Чтобы узнать, работает ли ИП на упрощенке, нужно запросить в налоговой информационное письмо по форме № 26.2-7, которое подтвердит переход на спецрежим.

Нулевую декларацию не сдают ИП, которые находятся на налоговых каникулах и работают. Они ведут деятельность, получают доходы и несут расходы, поэтому должны подавать обычную декларацию.

Если у ИП или компании на УСН «Доходы минус расходы» были расходы, но не было доходов — подают частично заполненную декларацию, в которой отражают только расходы и полученный убыток. Она уже не будет считаться нулевой.

Нулевую декларацию сдают на том же бланке, что и обычную. специальных форм для нее нет. Покажем дальше на примерах, как заполнить нулевые декларации для разных объектов УСН.

Как заполнять нулевую декларацию по УСН «Доходы»

В нулевой декларации по УСН «Доходы» ООО и ИП заполняют:

Титульный лист. Правила заполнения титульного листа прописаны в приказе налоговой. Собрали все требования в таблицу:

| Строка | Как заполнять |

|---|---|

| Налоговый период | В клетках нужно проставить цифры: |

34 — если ИП или ООО сдает отчет за прошлый год;

50 — при закрытии ИП или ООО

120 — для ИП;

210 — для ООО

ООО — указывает КПП

0 — если компания или ИП подает первую декларацию за отчетный период;

1, 2, 3 — если подает уточненную декларацию, цифра означает номер уточненной декларации

2021 — если отчитывается в 2022 году за 2021 год

В левом нижнем блоке указывают данные человека, который подает и подписывает декларацию:

«1» — если это сам предприниматель или директор компании;

«2» — если отчетность сдает его представитель, например бухгалтер.

Раздел 1.1. Тут заполняют только строку 010. В ней указывают свой код ОКТМО — код муниципального образования, где ИП или компания стоит на учете.

Остальные строки оставляют пустыми, если заполняют на компьютере, или ставят прочерки, если заполняют декларацию вручную.

Раздел 2.1.1. В нем заполняют уже больше строк.

В строке 101 указывают код признака применения налоговой ставки: «1» — если налоговая ставка 6% или другая сниженная по решению субъекта РФ.

В строке 102 предприниматели и компании с работниками ставят «1», ИП ставят «2», если у них нет сотрудников.

В строках 120—123 указывают ставку налога за каждый отчетный и налоговый период. Указывать ставку надо просто цифрой. Если вы на УСН 6% — пишите цифру 6 или ту, которую установил регион.

В строке 124 — обоснование применения льготной налоговой ставки. ИП или компания деятельность не вели, пониженную ставку не применяли, поэтому ставят прочерки.

В остальных строках — прочерки, если декларацию по УСН заполняют вручную. Если заполняют на компьютере, можно оставить пустые ячейки.

Как заполнить нулевую декларацию по УСН «Доходы минус расходы»

В нулевой декларации по УСН «Доходы минус расходы» заполняют:

Титульный лист заполняют так же, как и для УСН «Доходы».

В разделе 1.2 указывают свой код ОКТМО, а в остальных ячейках ставят прочерки.

В разделе 2.2:

Если у ИП или компании не было только доходов, а расходы были, например страховые взносы, — их нужно отразить в разделе 2.2 и сформировать убыток, который потом можно перенести на следующие годы.

Какую еще отчетность нужно сдать на УСН, если компания или ИП не ведут деятельность

Кроме нулевой декларации, ИП не должны больше ничего сдавать, но обязаны вести книгу учета доходов и расходов — КУДиР. ООО обязаны вести КУДиР, а также вести и сдавать бухотчетность.

КУДиР. Если компания или ИП не работали в течение года, заполнять книгу все равно придется: нужно заполнить титульный лист, а по разделам проставить нули. Нулевую КУДиР нужно распечатать, пронумеровать, прошить и подписать. Сдают КУДиР только по запросу налоговой.

Бухгалтерская отчетность. Ее сдают только компании. Компании на УСН, относящиеся к малому бизнесу, могут сдавать упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс не будет нулевым. В нем как минимум нужно указать в пассиве — уставный капитал, а в активе — основные средства или деньги, которые внесли в уставный капитал.

В отчете о финансовых результатах нужно заполнить только шапку с данными о компании и поставить подпись.

Статистическая отчетность. Какие отчеты и когда нужно сдавать в Росстат, можно узнать в специальном сервисе.

Если компания или ИП не работали, то и в статотчетности отражать нечего. Можно сдать нулевую статотчетность либо вместо нее отправить в Росстат уведомление о том, что в отчетном периоде нет показателей.

Уведомление надо подавать каждый раз, когда наступает срок сдачи статотчетности. Росстат высылает требование отчитаться на адрес по прописке ИП или по месту регистрации ООО.

Можно не дожидаться требования отчитаться из Росстата и отправить уведомление об отсутствии показателей.

Способы и сроки сдачи нулевой отчетности по УСН

Нулевую декларацию по УСН можно сдать:

Нулевая декларация по УСН сдается в те же сроки, что и обычная декларация:

Бухгалтерскую отчетность компании сдают в электронном виде — в налоговую по месту регистрации компании, до 31 марта. Например, отчетность за 2021 год нужно сдать до 31 марта 2022 года.

Сроки сдачи статистической отчетности зависят от той формы, которую нужно сдать компании или ИП. Они указаны на сайте Росстата, рядом с названием конкретного отчета.

Ответственность за непредставление отчетности

Если не сдать нулевую декларацию по УСН, то:

Кроме штрафа, через 20 рабочих дней налоговая может заблокировать счета компании или ИП.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как заполнить форму КНД 1112021 для уменьшения патента на страховые взносы

Если у ИП на патенте нет сотрудников, он может вообще не платить налоги. А ИП с сотрудниками может уменьшить стоимость патента наполовину. Разбираем, как подать документы на вычет

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Код признака применения налоговой ставки

Зарегистрировано в Минюсте России 20 января 2021 г. N 62152

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 25.12.20 N ЕД-7-3/958@

ОБ УТВЕРЖДЕНИИ ФОРМЫ, ПОРЯДКА ЗАПОЛНЕНИЯ И ФОРМАТА

ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ

В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ,

В ЭЛЕКТРОННОЙ ФОРМЕ И О ПРИЗНАНИИ УТРАТИВШИМ СИЛУ

ПРИКАЗА ФНС РОССИИ ОТ 26.02.2016 N ММВ-7-3/99@

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2020, N 48, ст. 7627), а также подпунктом 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286), в целях реализации положений пунктов 4 и 4.1 статьи 346.13, пунктов 1.1 и 2.1 статьи 346.20, пунктов 1, 3 и 4 статьи 346.21 главы 26.2 «Упрощенная система налогообложения» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2020, N 31, ст. 5025), в связи с принятием Федерального закона от 31.07.2020 N 266-ФЗ «О внесении изменений в главу 26.2 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2020, N 31, ст. 5025) приказываю:

форму налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 1 к настоящему приказу;

порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 2 к настоящему приказу;

формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме согласно приложению N 3 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования и применяется, начиная с представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за налоговый период 2021 года.

3. Признать утратившим силу приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 25.03.2016, регистрационный номер 41552).

4. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы методологического обеспечения работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

Руководитель

Федеральной налоговой службы

Д.В.ЕГОРОВ

Приложение N 1

к приказу ФНС России

от 25.12.2020 N ЕД-7-3/958@

Форма по КНД 1152017

Утвержден

приказом ФНС России

от 25.12.2020 N ЕД-7-3/958@

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ

В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

1.2. Декларация состоит из:

Раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Для заполнения Декларации применяются:

коды места представления налоговой декларации в налоговый орган согласно Приложению N 2 к Порядку;

коды форм реорганизации и код ликвидации организации согласно Приложению N 3 к Порядку;

коды, определяющие способ представления налоговой декларации, согласно Приложению N 4 к Порядку;

коды обоснования применения налоговой ставки, установленной законом субъекта Российской Федерации, согласно Приложению N 5 к Порядку;

коды видов поступления имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования, согласно Приложению N 6 к Порядку.

1.3. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

1.4. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы проставляется в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

1.5. Каждому показателю Декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значениями которых являются дата и налоговая ставка (в процентах).

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей Декларации осуществляется заглавными печатными символами.

При заполнении Декларации, представляемой на бумажном носителе, используются чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

1.6. В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

При заполнении поля «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО конкретной территории муниципального образования имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода по ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698—«.

1.9. При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе в поле «по месту нахождения (учета) (код)» указывается код «215», а в верхней его части указываются ИНН и КПП организации-правопреемника. В поле «налогоплательщик» указывается наименование реорганизованной организации.

В поле «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

Если представляемая в налоговый орган Декларация не является Декларацией за реорганизованную организацию, то в поле «ИНН/КПП реорганизованной организации» проставляются прочерки.

При этом в разделах 1.1 и 1.2 Декларации указывается код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация.

II. Титульный лист Декларации

2.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

2.2. При заполнении Титульного листа необходимо указать:

В поле «ИНН» указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения.

В поле «КПП» указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе.

ИНН индивидуального предпринимателя указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации;

2) номер корректировки.

При заполнении первичной Декларации и уточненных Деклараций за соответствующий налоговый период в поле «номер корректировки» проставляется сквозная нумерация, где номер корректировки для первичной Декларации принимает значение «0—«, для уточненных Деклараций номер указывается последовательно («1—«, «2—«, «3—» и так далее). Не допускается заполнение номера корректировки по уточненной Декларации без ранее представленной первичной Декларации.

При обнаружении налогоплательщиком в представленной в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

При обнаружении налогоплательщиком в представленной в налоговый орган Декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

3) налоговый период, за который представляется Декларация.

Поле «Налоговый период (код)» заполняется в соответствии с кодами налоговых периодов согласно Приложению N 1 к Порядку;

4) отчетный год, за который представляется Декларация.

В поле «Отчетный год» указывается год, за налоговый период которого представляется Декларация;

5) код налогового органа, в который представляется Декларация.

В поле «Представляется в налоговый орган (код)» указывается код налогового органа, в который представляется Декларация;

6) код места представления Декларации по месту учета налогоплательщика.

В поле «по месту нахождения (учета) (код)» указывается код места представления налоговой декларации в налоговый орган согласно Приложению N 2 к Порядку;

7) наименование налогоплательщика.

В поле «налогоплательщик» указывается полное наименование организации в соответствии с ее учредительным документом (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество (здесь и далее по тексту отчество указывается при наличии) индивидуального предпринимателя;

код формы реорганизации (ликвидация).

код формы реорганизации (ликвидация).

В поле «Форма реорганизации (ликвидация) (код)» указывается код формы реорганизации или код ликвидации организации согласно Приложению N 3 к Порядку;

9) ИНН/КПП реорганизованной организации.

Поле «ИНН/КПП реорганизованной организации» заполняется в соответствии с пунктом 1.9 Порядка;

10) номер контактного телефона налогоплательщика.

В поле «номер контактного телефона» указывается номер контактного телефона налогоплательщика с указанием телефонного кода города, без пробелов, без скобок, без прочерков;

11) количество страниц.

В поле «На ___ страницах с приложением подтверждающих документов или их копий на ___ листах» указывается количество страниц, на которых составлена Декларация, а также количество приложенных к Декларации листов подтверждающих документов и (или) их копий, в том числе количество листов документа, подтверждающего полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика).

2.3. В разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» указывается:

2) в поле «фамилия, имя, отчество полностью» построчно указываются:

4) при представлении Декларации представителем налогоплательщика в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указываются наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика.

2.4. Раздел Титульного листа «Заполняется работником налогового органа» содержит сведения о представлении Декларации:

1) способ представления Декларации в соответствии с кодами, определяющими способ представления налоговой декларации, согласно Приложению N 4 к Порядку;

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дату представления Декларации;

5) фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

6) подпись работника налогового органа, принявшего Декларацию.

3.1. Раздел 1.1 заполняют налогоплательщики, выбравшие в качестве объекта налогообложения доходы.

3.2. По строкам 010, 030, 060, 090 указывается код муниципального образования, на территории которого уплачивается налог.

В случае если место постановки на учет в налоговом органе не изменялось, в строках 030, 060, 090 проставляется прочерк.

Значение показателя по строке 020 определяется путем уменьшения суммы исчисленного авансового платежа по налогу за первый квартал (строка 130 Раздела 2.1.1 Декларации) на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса (строка 140 Раздела 2.1.1 Декларации), и сумму торгового сбора, уплаченного в течение первого квартала (строка 160 Раздела 2.1.2 Декларации), предусмотренного пунктом 8 статьи 346.21 Кодекса. Данное значение указывается, если оно больше или равно нулю.

3.4. По строке 040 указывается сумма авансового платежа, подлежащая уплате в срок не позднее двадцать пятого июля отчетного года.

Значение показателя по строке 040 определяется как разность между суммой исчисленного авансового платежа по налогу за полугодие (строка 131 Раздела 2.1.1 Декларации), уменьшенной на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса (строка 141 Раздела 2.1.1 Декларации), и сумму торгового сбора, уплаченного в течение первого квартала (строка 161 Раздела 2.1.2 Декларации), предусмотренного пунктом 8 статьи 346.21 Кодекса, и суммой авансового платежа, указанной по строке 020. Данное значение указывается, если оно больше или равно нулю.

3.5. По строке 050 указывается сумма авансового платежа к уменьшению по сроку не позднее двадцать пятого июля отчетного периода.

Значение показателя по строке 050 определяется как разность между суммой авансового платежа по налогу, указанной по строке 020, и суммой исчисленного авансового платежа за полугодие (строка 131 Раздела 2.1.1 Декларации), уменьшенной на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса (строка 141 Раздела 2.1.1 Декларации), и сумму торгового сбора, уплаченного в течение полугодия (строка 161 Раздела 2.1.2 Декларации).

5.9. По строке 132 указывается сумма исчисленного налога (авансового платежа по налогу), исчисленная исходя из налоговой ставки и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания девяти месяцев (значение показателя по строке 112, умноженное на значение показателя по строке 122 и деленное на 100).

В случае если по строке 101 указан код «2» и если налоговая ставка в размере 8 процентов применяется начиная с третьего квартала (если строка 122 > строки 121), сумма авансового платежа по строке 132 определяется как сумма авансового платежа по налогу за первый квартал, указанная по строке 131, и величины, равной произведению налоговой ставки в размере 8 процентов и части налоговой базы, рассчитываемой как разница между налоговой базой за девять месяцев (строка 112) и налоговой базой за полугодие (строка 111).

5.10. По строке 133 указывается сумма исчисленного налога (авансового платежа по налогу), исчисленная исходя из налоговой ставки и суммы полученных доходов, определяемой нарастающим итогом с начала налогового периода до его окончания (значение показателя по строке 113, умноженное на значение показателя по строке 123 и деленное на 100).

В случае если по строке 101 указан код «2» и если налоговая ставка в размере 8 процентов применяется начиная с четвертого квартала (если строка 123 > строки 122), сумма авансового платежа по строке 133 определяется как сумма авансового платежа по налогу за первый квартал, указанная по строке 132, и величины, равной произведению налоговой ставки в размере 8 процентов и части налоговой базы, рассчитываемой как разница между налоговой базой за налоговый период (строка 113) и налоговой базой за девять месяцев (строка 112).

При заполнении Декларации в случае прекращения предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, а также в случае утраты права применять упрощенную систему налогообложения значение показателя по строкам 130, 131, 132 за последний отчетный период повторяется по строке 133.

При заполнении Декларации в случае прекращения предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, а также в случае утраты права применять упрощенную систему налогообложения значение показателя за последний отчетный период (строки 140, 141, 142) повторяется по строке 143.

6.1. Раздел 2.1.2 заполняется налогоплательщиками, применяющими объект налогообложения в виде доходов, только в случае осуществления ими видов предпринимательской деятельности, в отношении которых в соответствии с главой 33 Кодекса установлен торговый сбор.

6.5. При заполнении Декларации в случае прекращения предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, а также в случае утраты права применять упрощенную систему налогообложения значение показателя за последний отчетный период (строки 160, 161, 162) повторяется по строке 163.

7.1. Раздел 2.2 заполняют налогоплательщики, выбравшие объектом налогообложения доходы, уменьшенные на величину расходов.

7.2. По строке 201 указывается код признака применения налоговой ставки:

При заполнении Декларации в случае прекращения предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также в случае утраты права применять упрощенную систему налогообложения значение показателя за последний отчетный период по строкам 210, 211, 212 повторяется по строке 213.

При заполнении Декларации в случае прекращения предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также в случае утраты права применять упрощенную систему налогообложения значение показателя за последний отчетный период по строкам 220, 221, 222 повторяется по строке 223.

7.5. По строке 230 указывается сумма убытка, полученного в предыдущем налоговом периоде (периодах), уменьшающая налоговую базу за налоговый период.

7.6. По строке 240 указывается налоговая база для исчисления авансового платежа по налогу за первый квартал.

Значение показателя по строке 240 определяется как разность суммы полученных доходов (строка 210) и суммы произведенных расходов (строка 220). Данное значение указывается, если оно больше нуля.

7.7. По строке 241 указывается налоговая база для исчисления авансового платежа по налогу за полугодие.

Значение показателя по строке 241 определяется как разность суммы полученных доходов (строка 211) и суммы произведенных расходов (строка 221). Данное значение указывается, если оно больше нуля.

7.8. По строке 242 указывается налоговая база для исчисления авансового платежа по налогу за девять месяцев.

Значение показателя по строке 242 определяется как разность суммы полученных доходов (строка 212) и суммы произведенных расходов (строка 222). Данное значение указывается, если оно больше нуля.

7.9. По строке 243 указывается налоговая база для исчисления налога за налоговый период.

Значение показателя по строке 243 определяется как разность суммы полученных доходов (строка 213) и суммы произведенных расходов (строка 223) уменьшенной на сумму убытка, полученного в предыдущем налоговом периоде (периодах) (строка 230). Данное значение указывается, если оно больше нуля.

При заполнении Декларации в случае прекращения предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также в случае утраты права применять упрощенную систему налогообложения значение показателя по строке 243 будет равняться значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на

сумму убытка, полученного в предыдущем налоговом периоде (периодах) (строка 230).

В случае если сумма убытка предыдущих налоговых периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за истекший налоговый период, значение показателя по строке 243 равно нулю.

7.10. По строке 250 указывается сумма убытка за первый квартал.

Значение показателя по строке 250 определяется как разность суммы произведенных расходов (строка 220) и суммы полученных доходов (строка 210). Данное значение указывается, если оно больше нуля.

7.11. По строке 251 указывается сумма убытка за полугодие.

Значение показателя по строке 251 определяется как разность суммы произведенных расходов (строка 221) и суммы полученных доходов (строка 211). Данное значение указывается, если оно больше нуля.

7.12. По строке 252 указывается сумма убытка за девять месяцев.

Значение показателя по строке 252 определяется как разность суммы произведенных расходов (строка 222) и суммы полученных доходов (строка 212). Данное значение указывается, если оно больше нуля.

7.13. По строке 253 указывается сумма убытка за налоговый период.

Значение показателя по строке 253 определяется как разность суммы произведенных расходов (строка 223) и суммы полученных доходов (строка 213). Данное значение указывается, если оно больше нуля.

При заполнении Декларации в случае прекращения предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также в случае утраты права применять упрощенную систему налогообложения значение показателя за последний отчетный период по строкам 250, 251, 252 повторяется по строке 253.

При заполнении Декларации в случае прекращения предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также в случае утраты права применять упрощенную систему налогообложения значение показателя за последний отчетный период по строкам 260, 261, 262 повторяется по строке 263.

В первой части показателя по строке 264 указывается значение в соответствии Приложением N 5 к Порядку;

Во второй части показателя по строке 264 указывается номер, пункт и подпункт статьи закона субъекта Российской Федерации. Для каждого из указанных реквизитов отведено по четыре знакоместа, заполнение их осуществляется слева направо и, если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Например, если налоговая ставка в пределах от 5 до 15 процентов установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта Российской Федерации, то по строке с кодом 264 указывается:

7.16. По строке 270 указывается сумма авансового платежа по налогу, исчисленная исходя из налоговой ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода до окончания первого квартала (значение показателя по строке 240, умноженное на значение показателя по строке 260 и деленное на 100).

При получении за первый квартал убытков по строке 270 проставляется прочерк.

7.17. По строке 271 указывается сумма авансового платежа по налогу, исчисленная исходя из налоговой ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода до окончания полугодия (значение показателя по строке 241, умноженное на значение показателя по строке 261 и деленное на 100).

В случае если по строке 201 указан код «2» и в случае применения начиная со второго квартала налоговой ставки в размере 20 процентов (если строка 261 > строки 260), сумма авансового платежа по строке 271 определяется как сумма авансового платежа по налогу за первый квартал, указанная по строке 270, и величины, равной произведению налоговой ставки в размере 20 процентов и части налоговой базы, рассчитываемой как разница между налоговой базой за полугодие (строка 241) и налоговой базой за первый квартал (строка 240).

В случае получения за полугодие убытков по строке 271 проставляется прочерк.

7.18. По строке 272 указывается сумма авансового платежа по налогу, исчисленная исходя из налоговой ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода до окончания девяти месяцев (значение показателя по строке 242, умноженное на значение показателя по строке 262 и деленное на 100).

В случае если по строке 201 указан код «2» и в случае применения начиная с третьего квартала налоговой ставки в размере 20 процентов (если строка 262 > строки 261), сумма авансового платежа по строке 272 определяется как сумма авансового платежа по налогу за полугодие, указанная по строке 271, и величины, равной произведению налоговой ставки в размере 20 процентов и части налоговой базы, рассчитываемой как разница между налоговой базой за девять месяцев (строка 242) и налоговой базой за полугодие (строка 241).

В случае получения за девять месяцев убытков по строке 272 проставляется прочерк.

7.19. По строке 273 указывается сумма налога, исчисленная исходя из налоговой ставки и налоговой базы, определяемой нарастающим итогом с начала налогового периода до его окончания (значение показателя по строке 243, умноженное на значение показателя по строке 263 и деленное на 100).

В случае если по строке 201 указан код «2» и в случае применения начиная с четвертого квартала налоговой ставки в размере 20 процентов (если строка 263 > строки 262), сумма авансового платежа по строке 273 определяется как сумма авансового платежа по налогу за девять месяцев, указанная по строке 272, и величины, равной произведению налоговой ставки в размере 20 процентов и части налоговой базы, рассчитываемой как разница между налоговой базой за налоговый период (строка 243) и налоговой базой за девять месяцев (строка 242).

В случае получения по итогам налогового периода убытков по строке 273 проставляется прочерк.

При заполнении Декларации в случае прекращения предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, а также в случае утраты права применять упрощенную систему налогообложения значение показателя за последний отчетный период по строкам 270, 271, 272 повторяется по строке 273.

7.20. По строке 280 указывается сумма исчисленного минимального налога за налоговый период.

Значение показателя по строке 280 определяется как значение показателя по строке 213, деленное на 100.

VIII. Раздел 3 «Отчет о целевом использовании имущества

(в том числе денежных средств), работ, услуг, полученных

в рамках благотворительной деятельности, целевых

поступлений, целевого финансирования» Декларации

8.2. В графе 1 указываются целевые средства в соответствии с кодами, приведенными в Приложении N 6 к Порядку.

8.3. В графе 2 указывается дата поступления целевых средств на счета или в кассу либо дата получения имущества (работ, услуг), имеющих срок использования. В графе 5 указывается дата установленного срока использования.

Графы 2 и 5 заполняют благотворительные организации, созданные в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» (Собрание законодательства Российской Федерации, 1995, N 33, ст. 3340; Официальный интернет-портал правовой информации http://pravo.gov.ru, 08.12.2020), некоммерческие организации при получении целевых средств, предоставленных передающей стороной с указанием срока использования, и коммерческие организации, получившие средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

8.4. В графах 3 и 6 указывается стоимость имущества, работ, услуг или сумма денежных средств, срок использования которых не истек.

8.5. В графах 4 и 7 указывается сумма средств, использованных по назначению в течение установленного срока, или сумма средств, использованных не по назначению или не использованных в установленный срок.

По строке «Итого по отчету» указываются итоговые суммы по соответствующим графам 3, 4, 6, 7 Раздела 3.

КОДЫ НАЛОГОВЫХ ПЕРИОДОВ

| Код | Наименование |

|---|---|

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности |

Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя.

Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения.