Донорские дни. Отражение в программе «1С:Зарплата и Управление Персоналом»

заместитель директора направления 1С

3 мин на чтение

Нет времени читать?

Ст. 6 Закона РФ от 09.06.1993 №5142-1 «О донорстве крови и ее компонентов» прямо обязывает руководителей организаций беспрепятственно отпускать работника, являющегося донором, в учреждение здравоохранения в день сдачи крови и ее компонентов и в день связанного с этим медицинского обследования. В соответствии со ст. 185 и 186 ТК РФ за время проведения обследования, сдачи крови и предоставленные в связи с этим дни отдыха за работниками сохраняется средний заработок по месту работы. Далее вы узнаете, как вводить эти выплаты в программе «1С:Зарплата и управление персоналом», ред. 2.5.

1. Создадим новое начисление «Донорские дни». Оно будет служить для отражения непосредственно дня сдачи крови. Для этого необходимо пройти в меню «Расчет зарплаты по организациям» – «Настройка расчета зарплаты» – «Основные начисления организаций» (либо на закладке «Расчет зарплаты» в группе «См. также» рабочего стола расчетчика). Это первичное начисление и его способ расчета «По среднему заработку».

На закладке «Время»: вид времени – «Неотработанные полные смены, а также командировки», вид времени по классификатору использования рабочего времени – «Выполнение государственных обязанностей». Это позволит отразить день сдачи крови в «Табеле учета рабочего времени» буквой «Г».

2. Создадим второе начисление «Дополнительные выходные дни в связи со сдачей крови». Настройки этого вида расчета идентичны настройкам «Донорских дней», за исключением вида времени по классификатору использования рабочего времени. Здесь должны быть «Дополнительные выходные дни (оплачиваемые)», отражающиеся буквенным обозначением «ОВ» в табеле.

Налогообложение донорских дней. По этому поводу существует масса споров. Однако данный вид расчета облагается НДФЛ и страховыми взносами. Такой вывод можно сделать исходя из ст. 217 НК РФ, в котором перечислены доходы, которые не подлежат налогообложению НДФЛ. В статье есть упоминание о «вознаграждениях донорам за сданную кровь, материнское молоко и иную помощь (п. 4 ст. 217 НК РФ)», но это не распространяется на средний заработок, выплачиваемый работникам-донорам. Такого же мнения придерживаются специалисты Минфина России (Письма Минфина России от 06.07.2009 №03-04-05-01/530, от 05.05.2009 №03-04-06-01/110). Если организация решит не облагать НДФЛ средний заработок, выплачиваемый донору, то свое решение, вероятно, придется отстаивать в суде. Также существует перечень сумм, не подлежащих обложению страховыми взносами (ст. 9 Закона №212-ФЗ и в ст. 20.2 Закона №125-ФЗ). Выплата – средний заработок работника, сохраняемый работодателем в соответствии со ст. 186 ТК РФ, – донорам отсутствует. На основании изложенного специалисты ФСС и Министерства здравоохранения и социального развития РФ считают, что суммы среднего заработка, выплачиваемые организацией работникам-донорам за дни сдачи крови и предоставляемые в связи с этим дни отдыха, облагаются страховыми взносами (Письма Министерства здравоохранения и социального развития РФ от 15.03.2011 №784-19, Фонда социального страхования РФ от 17.11.2011 №14-03-11/08-13985). Судебная практика формируется также в пользу начисления страховых взносов на выплату среднего заработка за дни сдачи крови.

Также необходимо отметить, что оба эти начисления не являются отпуском, но могут быть присоединены к основному отпуску по взаимному согласию сторон.

Созданные нами начисления должны быть вытесняющими по отношению к основным видам расчета «Оклад по дням», «Оклад по часам», «Отпуск по уходу за ребенком без оплаты» и т.д. То есть необходимо в этих видах расчета указать донорские дни в списке вытесняющих начислений (на закладке «Прочее»).

1. Издание приказа на предоставление отдыха при сдаче крови кадровой службой. Закон не обязывает оформлять такой приказ по форме Т-6, поэтому его можно издать в произвольной форме, но с обязательным указанием номера справки из медицинского учреждения по форме 402/у. Отклонение регистрируется в программе с помощью документа «Неявки и болезни организаций» (меню «Кадровый учет»), в котором в день сдачи крови указывается состояние «Время исполнения государственных или общественных обязанностей», а предоставляемый в связи с этим день отдыха как «Дополнительные выходные дни (оплачиваемые)».

2. Отражение начисления расчетчиком зарплаты. Расчетчику необходимо создать документ «Оплата по среднему заработку» с соответствующими видами выплат по донорским дням. Для упрощения процедуры ввода документов в системе существует помощник «Анализ неявок» (при условии отраженных невыходов кадровыми документами; меню «Расчет зарплаты по организациям» – «Анализ неявок»). Прежде чем приступить к созданию расчетных документов, необходимо выбрать период анализа, нажать на кнопку «Заполнить» и проверить виды начислений, которые будут подставлены в создаваемые расчетные документы. Для этого можно щелкнуть по полю в колонке «Неявка» и выбрать корректный вид расчета. Затем последовательно создать, рассчитать и провести документы нажатием на соответствующие кнопки внизу формы.

При этом в табеле по форме Т-13 дни будут отражены буквенными обозначениями «Г» и «ОВ»:

А при начислении зарплаты оклад будет отражен за вычетом донорских дней, поскольку был настроен механизм вытеснения:

При подготовке были использованы материалы СПС «Гарант»

В какой момент оплачивать «донорские» дни, присоединенные к отпуску?

Очередной вопрос, разобранный представителями Роструда на сервисе Онлайнинспекция.рф. Работник «приобщил» 2 дня, полагающиеся ему за сдачу крови, к своему ежегодному отпуску. В какой момент необходимо оплатить «донорские» дни отдыха: вместе с отпускными или вместе с зарплатой?

Роструд, опираясь на ст. 186 ТК РФ, рассуждал так:

По мнению специалистов Роструда, дополнительные дни отдыха сотруднику-донору нужно оплатить вместе с отпускными, если они присоединены к нему.

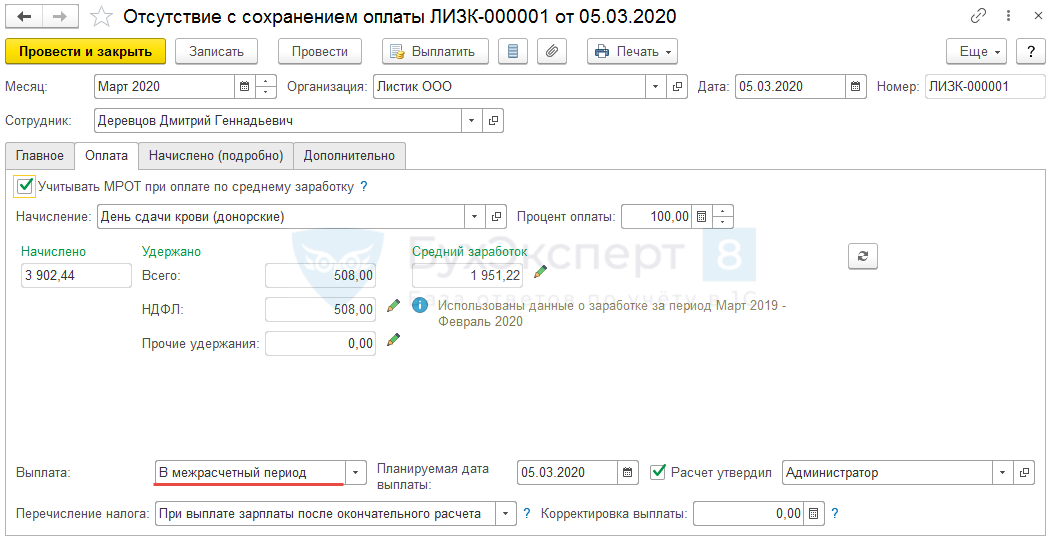

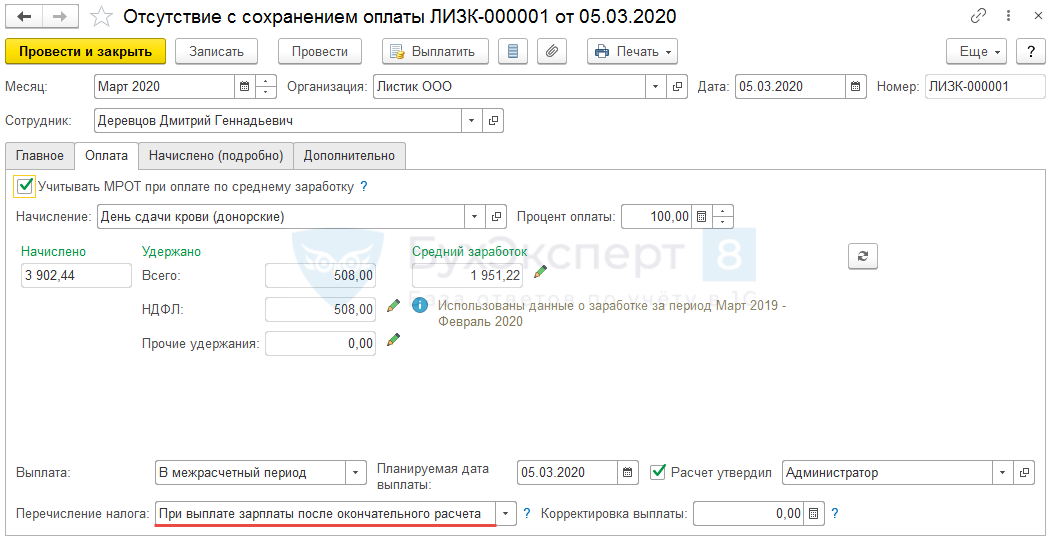

В ЗУП 3 для того, чтобы сумму за донорские дни выплатить вместе с отпускными, следует в документе Отсутствие с сохранение оплаты ( Зарплата – Все начисления — Отсутствие с сохранение оплаты ) указать, что выплата производится в межрасчетный период.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Все комментарии (1)

Спасибо за публикацию об оплате донорских дней. Очень пригодилась.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Семинар лучший из все которые были. Все четко и понятно. Единственное- очень долго по времени и лучше разделить на несколько. Информация будет усваиваться лучше. сейчас много каши в голове

Коды видов доходов в справке 2‑НДФЛ с расшифровкой

Все организации и предприниматели, от которых физлица (как работники, так и иные лица) получили доход, обязаны вести учет выплат. Причем, делать это надо не только по датам и суммам, но и по видам доходов с применением специальных кодов. Мы расскажем о принципах кодировки, перечислим самые распространенные шифры доходов, а также расскажем, чем чреваты ошибки, допущенные при присвоении кода.

Что означают коды НДФЛ

Налоговый кодекс обязывает налоговых агентов вести учет доходов, выплачиваемых физическим лицам, не в произвольной форме, а с использованием специальных кодов. Так, в пункте 1 статьи 230 НК РФ сказано, что каждый налоговый агент должен составлять регистры налогового учета. В них нужно фиксировать выплаченные физлицам доходы в соответствии с кодами, которые утверждает ФНС.

Действующие коды приведены в приказе ФНС от 10.09.15 № ММВ-7-11/387@ (далее — приказ № ММВ-7-11/387@). Они применяются, в том числе для заполнения справок по форме 2-НДФЛ. А значит, неправильное присвоение доходу цифрового шифра приведет к ошибке в справке 2-НДФЛ. Это, в свою очередь, грозит налоговому агенту штрафом в размере 500 руб. за каждую неверно оформленную справку о доходах (ст. 126.1 НК РФ, п. 3 письма ФНС от 09.08.16 № ГД-4-11/14515).

Внимание

За 2020 год налоговые агенты должны сдать справки о доходах по форме 2-НДФЛ не позднее 1 марта 2021 года. Далее справка 2-НДФЛ как отдельный документ перестанет существовать. Вместо нее придется заполнять приложение № 1 к расчету 6-НДФЛ (см. «Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать»). Впервые представить 6-НДФЛ с приложением № 1 надо не позднее 1 марта 2022 года.

Наконец, эта же самая кодировка выплат используется в большинстве бухгалтерских программ для расчета среднего заработка. Поэтому неправильное присвоение кода может стать причиной неверного расчета с работниками по отпускным, командировочным, больничным и т.п. Если выплата окажется занижена, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., должностное лицо — от 10 000 до 20 000 руб., а ИП — от 1 000 до 5 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Если же работнику будет перечислено больше, чем полагается, возможны проблемы с выплатами различных пособий, компенсируемых за счет бюджета.

Важно

Ошибки в применении кодов могут повлечь занижение или завышение отпускных, командировочных, больничных и прочих выплат, «завязанных» на средний заработок. Поэтому данные выплаты лучше рассчитывать в веб-сервисах, где актуальные коды устанавливаются и подставляются в отчетность автоматически.

Коды доходов в 2-НДФЛ

Каждый раз, перечисляя доход физлицу, налоговый агент должен найти выплату в приказе № ММВ-7-11/387@, и присвоить ей соответствующий код. Это число нужно отразить в регистрах налогового учета и в справках 2-НДФЛ. Рассмотрим наиболее распространенные шифры доходов.

Код дохода 4800 с расшифровкой

Начнем с самого универсального кода — 4800 «Иные доходы». Ему соответствуют любые доходы, для которых в приказе № ММВ-7-11/387@ нет более подходящего кода (письмо ФНС от 06.07.16 № БС-4-11/12127). Например, этим шифром обозначается доход в виде суммы единовременной доплаты к отпуску (письмо ФНС от 16.08.17 № ЗН-4-11/16202@).

Кроме того, код 4800 можно использовать, в частности, в отношении следующих доходов:

Также данный код применяется при расчетах с физлицами, которые не являются работниками организации или ИП. Например, с помощью этого шифра надо отражать сумму выигрыша, которую покупатель или клиент получил при участии в лотерее, проводимой не в целях рекламы товаров, работ или услуг.

Код дохода 2000 с расшифровкой

Следующий по распространенности код — 2000. Согласно приказу № ММВ-7-11/387@, этому коду соответствует «вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Обычно применение этого кода не вызывает сложностей — все, что отражается в учете работодателя как зарплата, начисляемая по трудовому договору за каждодневное выполнение должностных обязанностей, «проходит» по коду 2000. Это же значение присваивается среднему заработку, сохраняемому на период командировки, поскольку он также является зарплатой (письмо Минфина от 12.11.07 № 03-04-06-01/383).

Коды дохода 2002 и 2003 с расшифровкой

А вот премии для цели кодировки доходов заработной платой не признаются, хотя и названы в статье 129 ТК РФ как часть оплаты труда. Более того, премии отражаются в регистрах налогового учета и в справках 2-НДФЛ тремя различными шифрами.

Основной код — 2002. Он используется в отношении премий, которые удовлетворяют одновременно трем условиям:

По коду 2003 отражаются премии (вне зависимости от критериев их назначения) и иные вознаграждения (в т.ч. доплаты за сложность, напряженность, секретность и проч., не являющиеся премиями), которые выплачиваются за счет средств специального назначения, целевых поступлений или прибыли организации.

Для остальных премий нужно применять шифр 4800.

Коды дохода 2012 и 2013 с расшифровкой

Шифру 2012 соответствуют суммы отпускных, то есть среднего заработка, сохраняемого за работником на период отпуска. По этому коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Код 2012 можно применять в отношении только тех отпускных, которые выплачиваются действующим сотрудникам. Если же работодатель перечисляет увольняемому сотруднику компенсацию за неиспользованный отпуск, этому доходу нужно присвоить код 2013.

Внимание

Трудовой кодекс допускает предоставление отпуска с последующим увольнением (ч. 2 ст. 127 ТК РФ). В этом случае работник получает окончательный расчет и трудовую книжку перед отпуском, и не возвращается к прежнему работодателю после отдыха. Однако с точки зрения трудового законодательства перечисленные суммы является отпускными, а не компенсацией за неиспользованный отпуск. Поэтому к такой выплате нужно применять шифр 2012.

Код дохода 2300 с расшифровкой

С помощью кода 2300 в НДФЛ-отчетности обозначаются пособия по временной нетрудоспособности. Этот шифр нужно присвоить не только пособию, которое выплачивается в случае болезни самого работника, но и тем суммам, которые перечисляются в случае ухода за больными детьми или другими членами семьи.

Справка

Формально под этот код попадает также пособие по беременности и родам, так как основанием для его начисления является больничный лист. Но поскольку декретное пособие не облагается НДФЛ (п. 1 ст. 217 НК РФ), эту выплату можно вообще не фиксировать в регистрах и справке 2-НДФЛ (п. 1 ст. 230 НК РФ, письмо Минфина от 02.04.19 № 03-04-05/22860).

Код дохода 2010 с расшифровкой

Любые выплаты по гражданско-правовым договорам (кроме займа, аренды и авторских договоров, для которых установлены специальные коды) отражаются в НДФЛ-отчетности по коду 2010. В частности, это касается вознаграждений по договорам возмездного оказания услуг, подряда, хранения, платы за предоставление поручительства и т.д.

Коды дохода 2762 и 2760 с расшифровкой

По коду 2762 в регистрах налогового учета и справках 2-НДФЛ нужно указать всю сумму материальной помощи, выданной работнику при рождении ребенка. Напомним, что такая матпомощь не облагается НДФЛ в пределах 50 000 руб. на каждого ребенка при условии, если выплата перечислена не позднее одного года после его рождения (п. 8 ст. 217 НК РФ).

При выплате работникам других видов материальной помощи используется шифр 2760. При этом основание для перечисления денег значения не имеет. Так, если в компании принято решение выдавать матпомощь к отпуску, то эту сумму надо отделить от основных отпускных и отразить с кодом 2760. Также этот код нужно присвоить матпомощи, выплачиваемой бывшим работникам-пенсионерам. Напомним, что такой доход не облагается НДФЛ в пределах 4 000 руб. в год (п. 28 ст. 217 НК РФ).

Код дохода 2720 с расшифровкой

По коду 2720 в НДФЛ-отчетности «проходит» стоимость подарков для работников. В частности, его надо использовать в отношении презентов к Новому году, дню рождения и т.п.

Внимание

Согласно пункту 28 статьи 217 НК РФ, от НДФЛ освобождаются подарки, стоимостью не более 4 000 руб. за год. Данный доход нужно отражать в регистрах налогового учета независимо от суммы подарка. А вот в справках 2-НДФЛ стоимость презентов, не превышающую 4 000 руб. за год, можно не показывать (письма ФНС от 02.07.15 № БС-4-11/11559@ и от 19.01.17 № БС-4-11/787@).

Код дохода 1010 с расшифровкой

Шифр 1010 предназначен для обозначения дивидендов. Он применяется вне зависимости от того, кто является их получателем — работник организации или стороннее лицо. Ставка, по которой дивиденды облагаются НДФЛ, также не влияет на кодировку дохода. А значит, код 1010 нужно использовать и в отношении дивидендов, выплаченных участникам и учредителям, которые не признаются налоговыми резидентами РФ.

Коды дохода 2400 и 1400 с расшифровкой

Чтобы обозначить доходы от аренды, нужно выбрать один из двух кодов (в зависимости от объекта, который передан по договору). Так, доходы от предоставления в аренду любых автомобилей, а также морских, речных и воздушных судов отражаются в НДФЛ-отчетности по специальному коду 2400. По нему нужно показывать плату за предоставление в аренду указанных видов транспорта, даже если она выплачивается работнику (в т.ч. руководителю). Этот же код охватывает доходы и от иного использования автотранспорта. Поэтому под него подпадают доходы по договорам о предоставлении услуг по управлению собственным автомобилем, договорам аренды с экипажем и т.п.

Справка

Компенсация за использование личного авто, выплачиваемая в рамках трудовых отношений в размере, установленном их сторонами, не облагается налогом на доходы физлиц. Для этой выплаты не предусмотрен код дохода, и ее не надо указывать в НДФЛ-отчетности.

Кроме того, код 2400 применяется в отношении арендной платы за линии оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети.

Доходы от предоставления в аренду любого другого имущества (в т.ч. недвижимости, включая жилую) нужно отражать по коду 1400. При этом не имеет значения, кто именно получает от организации или ИП данный доход: руководитель, простой работник или постороннее лицо.

Код дохода 2610 с расшифровкой

Материальной выгоде, которая образуется от экономии на процентах при представлении работникам беспроцентных займов, либо займов под низкий процент, нужно присвоить код 2610.

Напомним, что доход с этим кодом образуется на последнее число каждого месяца пользования займом (подп. 7 п. 1 ст. 223 НК РФ). А налог по нему исчисляется по повышенной ставке 35 процентов (п. 2 ст. 224 НК РФ).

Код дохода 2001 с расшифровкой

Код 2001 используется в отношении вознаграждений, которые выплачиваются директорам, входящим в состав совета директоров, и прочим членам коллегиального органа управления организации.

При этом зарплата руководителя по коду 2001 не «проводится», даже если соответствующая должность называется «директор». Однако если руководитель входит в состав совета директоров (правления, другого коллегиального органа) и получает за это дополнительное вознаграждение, то данную выплату нужно отделить от зарплаты и отразить для целей НДФЛ по коду 2001.

Код дохода 2014 с расшифровкой

Суммы выходного пособия, а также среднего месячного заработка, сохраняемого на период трудоустройства, в НДФЛ-отчетности отражаются с кодом 2014. Этим шифр применяется только к той части выплат, которая облагается НДФЛ (превышает в совокупности трехкратный размер средней зарплаты, а для «северян» — шестикратный). Необлагаемая налогом на доходы сумма выходного пособия и среднего заработка на период трудоустройства для целей НДФЛ не фиксируется и не кодируется.

Код дохода 1530 с расшифровкой

По коду 1530 нужно показать доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг. НДФЛ по данному виду дохода рассчитывается по специальным правилам, установленным в статье 214.1 НК РФ.

Другие коды НДФЛ с расшифровкой

Достаточно часто на практике встречаются и другие коды доходов. Для удобства использования мы свели их в таблицу, снабдив необходимыми пояснения. В частности, в таблице показано, по каким трем кодам нужно отражать доход, полученный в натуральной форме.

Вид дохода

Пояснение

Проценты по договору займа

С этим кодом отражаются суммы процентов по договору займа, которые организация получила от физических лиц. Он применяется как для займов, предоставленных «своими» лицами — учредителями, участниками, руководителями, работниками и т.п., так и другими лица.

Доходы, полученные от использования авторских или иных смежных прав

По этому коду отражаются выплаты, которые производятся на основании лицензионных договоров, в рамках которых организация получает от физлиц права на пользование различными объектами интеллектуальной собственности (текстами, изображениями, программами и т.п.).

Под шифром 1300 также показывается вознаграждение по договору авторского заказа, если он предусматривает только передачу прав пользования созданными объектами. Но этот код не применяется в отношении вознаграждений, выплачиваемых сотрудникам, в функции которых входит создание таких объектов. Для этих выплат предусмотрены коды 2201, 2202, 2204, 2209.

Доходы, полученные от отчуждения авторских или иных смежных прав

Данный код пригодится, если организация выплачивает автору вознаграждение за объект интеллектуальной собственности (текст, изображение, программу и т.п.), права на который полностью переходят к организации, в том числе по договору авторского заказа.

Как и в случае с кодом 1300, шифр 1301 не применяется при выплате вознаграждений авторам служебных произведений.

Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

Данные коды используются при выплате вознаграждений авторам служебных произведений, то есть работникам, в обязанности которых входит создание соответствующих объектов интеллектуальной собственности.

Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

Авторские вознаграждения за открытия, изобретения, полезные модели, промышленные образцы

Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из ООО

Код применяется при выплате выходящему участнику действительной стоимости его доли, величина которой определяется по данным бухучета ООО на последнюю отчетную дату, предшествующую дате подаче заявления о выходе.

Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей

Этот код должны использовать розничные продавцы, а также другие организации и ИП, чья деятельность подпадает под действие Закона РФ от 07.02.92 № 2300-1 о защите прав потребителей. Выплаты отражаются по данному коду только в том случае, если они перечисляются по решению суда. При добровольном (досудебном) удовлетворении соответствующей претензии потребителя используется код 4800.

Под код 2301 подпадают суммы штрафа и неустойки, предусмотренные статьями 13, 23 и 31 Закона о защите прав потребителей.

Неустойка, которая выплачивается за нарушение срока передачи предварительно оплаченного товара, а также за нарушение срока выполнения работ (оказания услуг) по данному коду не отражается. Для этих сумм нужно применять код 4800.

Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

В отношении доходов, полученных в натуральной форме, нужно четко отслеживать суть соответствующей выплаты, так как для данного вида доходов существуют три отдельных кода.

По коду 2510 отражаются доходы в виде стоимости товаров, работ, услуг, имущественных прав, которые получены физлицом от третьих лиц, а оплачены организацией-налоговым агентом. Речь идет о выполнении налоговым агентом обязательств, которые есть у физлица перед третьими лицами.

По коду 2520 отражаются доходы в виде стоимости товаров, работ, услуг, имущественных прав, полученных налогоплательщиком бесплатно или с частичной оплатой от самого налогового агента.

По коду 2530 отражается часть заработной платы, которая выдается в натуральной форме. То есть этот шифр является дополнительным к коду 2000, по которому «проходит» денежная часть зарплаты.

Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

Оплата труда в натуральной форме

Корректное присвоение кодов тем выплатам, которые организация или ИП производит в пользу физлиц, позволит избежать претензий со стороны налоговых органов в отношении исчисления и уплаты НДФЛ, а также заполнения справок 2-НДФЛ и расчета 6-НДФЛ. Знание правил кодировки доходов упростит работу бухгалтерии по расчету среднего заработка, а также различных компенсаций, пособий и прочих выплат, «завязанных» на данный показатель.