Код дохода выходного пособия при сокращении

Рассмотрев вопрос, мы пришли к следующему выводу:

Выплаты, производимые при увольнении работников и в полном объеме не подлежащие налогообложению, в форме 2-НДФЛ не отражаются.

При выплате сотрудникам компенсации при увольнении, величина которой превышает трехкратный размер (шестикратный размер) среднего месячного заработка, в форме 2-НДФЛ данный доход в полном объеме отражается в соответствующей строке раздела 3 по коду 4800. В этой же строке по коду 620 отражается необлагаемая величина компенсации (трехкратный размер (шестикратный размер) среднего месячного заработка).

Обоснование вывода:

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются, в частности, все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

Перечень доходов, не подлежащих налогообложению, установлен ст. 217 НК РФ.

Так, в силу п. 3 ст. 217 НК РФ не подлежат налогообложению в пределах норм установленные ТК РФ компенсационные выплаты, связанные в том числе с увольнением (за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Таким образом, выплаты сотрудникам организации, производимые при увольнении по соглашению сторон, освобождаются от НДФЛ в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка подлежат обложению НДФЛ в установленном порядке (письма Минфина России от 06.10.2015 N 03-04-06/56952, от 20.05.2015 N 03-04-05/28899. от 03.03.2015 N 03-04-06/11084 ).

На основании п. 1 ст. 226 НК РФ организации — налоговые агенты, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога.

В соответствии с п. 1 ст. 24 НК РФ при получении работниками организации доходов, не подлежащих обложению НДФЛ, организация не является налоговым агентом, поскольку в этом случае на нее не возлагается обязанность исчисления, удержания у налогоплательщика и перечисления в бюджет сумм НДФЛ.

Пункт 1 ст. 230 НК РФ устанавливает, что налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Из п. 2 ст. 230 НК РФ следует, что налоговые агенты представляют в налоговый орган по месту своего учета ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, Справку о доходах физического лица (форма 2-НДФЛ), форма которой, а также порядок заполнения (далее — Порядок) утверждены приказом ФНС России от 30.10.2015 N ММВ-7-11/485@.

Уполномоченными органами в отношении подарков стоимостью не более 4000 руб. давались разъяснения, согласно которым организация в отношении таких доходов налоговым агентом не признается. В этой связи у нее отсутствуют обязанности, предусмотренные для налоговых агентов ст. 230 НК РФ (смотрите, например, письма Минфина России от 18.02.2011 N 03-04-06/6-34, от 07.02.2011 N 03-04-06/6-18. от 29.01.2010 N 03-04-06/6-4. от 06.04.2009 N 03-04-06-01/79. ФНС России от 08.11.2010 N ШС-37-3/14851 ).

Если придерживаться данной логики, то в отношении доходов в виде выплат, производимых сотрудникам при их увольнении по соглашению сторон, в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), у организации отсутствуют обязанности, предусмотренные ст. 230 НК РФ.

Поэтому можно сделать вывод, что такие доходы в форме 2-НДФЛ не отражаются. Аналогичные разъяснения представлены, например, в письмах Минфина России от 04.04.2007 N 03-04-06-01/109, ФНС России от 26.02.2006 N 04-1-03/105. Управления МНС по г. Москве от 07.03.2003 N 11-14/13174. В пользу неотражения указанных доходов в форме 2-НДФЛ свидетельствует также и наименование раздела 3 «Доходы, облагаемые по ставке ______%».

Как было указано нами ранее, суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка подлежат обложению НДФЛ в установленном порядке. Следовательно, такие доходы отражаются в форме 2-НДФЛ.

Вместе с тем методика их отражения в форме 2-НДФЛ ни в Порядке, ни в письмах официальных органов не разъясняется.

Раздел V Порядка предусматривает, что напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

Для компенсационных выплат, связанных с увольнением, специальный код дохода Приложением N 1 к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ не предусмотрен. Мы считаем, что выплаты, производимые при увольнении сотрудников, не являются вознаграждением за выполнение трудовых обязанностей (код 2000). Поэтому такие выплаты можно отражать с указанием кода доходов 4800 «Иные доходы». Подобный подход продемонстрирован в письме ФНС России от 08.08.2008 N 3-5-04/380@.

Коды видов вычетов налогоплательщика (Приложение N 2 к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@) содержит код 620, по которому отражаются иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 НК РФ.

Учитывая изложенное, считаем, что не облагаемый НДФЛ трехкратный размер (шестикратный размер) среднего месячного заработка отражается в разделе 3 формы 2-НДФЛ по коду 620.

Таким образом, считаем, что при выплате сотрудникам компенсации, величина которой превышает трехкратный размер (шестикратный размер) среднего месячного заработка, в форме 2-НДФЛ данный доход отражается в соответствующей строке раздела 3 по коду дохода 4800. Одновременно в этой же строке формы 2-НДФЛ по коду 620 отражается необлагаемая величина компенсации.

Разъяснениями официальных органов применительно к анализируемой ситуации мы не располагаем.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Завьялов Кирилл

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Спецрежимников не будут штрафовать за фискальные накопители на 13 месяцев

Для организаций и ИП на УСН, ЕСХН, ЕНВД или ПСН (за исключением отдельных случаев) действует ограничение в отношении допустимого срока действия ключа фискального накопителя используемой ККТ. Так, они могут применять только фискальные накопители на 36 месяцев. Но, как оказалось, пока эта норма фактически не работает.

КАК ПЛАТИТЬ НДФЛ И ВЗНОСЫ С ВЫХОДНОГО ПОСОБИЯ ПРИ СОКРАЩЕНИИ?

Надо ли платить НДФЛ и страховые взносы с компенсации за неиспользованный отпуск? >>>

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Сокращаем штат: как провести увольнительные выплаты в 1С

Каких сотрудников можно сократить? На какие выплаты вправе рассчитывать уволенный после сокращения? От чего они зависят? Обо всем по порядку – в нашей статье.

Сократить нельзя помиловать

Сокращение штата – это полная ликвидация одной или нескольких должностей, исключение их из штатного расписания.

Тем не менее есть лица, которых нельзя уволить по сокращению. Это:

Также нельзя уволить по сокращению тех, кто находится в отпуске или на больничном. Нужно дождаться, когда отпуск / болезнь закончатся – по возвращению из отпуска или с больничного можно провести сокращение.

Цена сокращения

Вот список выплат, которые сокращаемому назначает работодатель:

Другие тонкости увольнения сотрудников мы разбираем в онлайн-курсе «Клерка» о приеме и увольнении: подробнее тут.

Размер выходного пособия (ст. 178 ТК). Зависит от категории работника. Обычные работники могут рассчитывать на сумму, равную среднему месячному заработку. Сезонные работники получат двухнедельный средний заработок.

Если экс-работник в течение месяца после увольнения не нашел новую работу, за ним сохраняется средний заработок за следующий месяц. Нашел? Тогда считаем в пропорции – только за дни, когда уволенный был еще без работы. В любом случае реально работодатель может и не выплачивать средний заработок за первый месяц трудоустройства, потому что в счет его выплаты зачитывается выходное пособие.

Также за экс-работником сохраняется средний заработок на период второго, а в исключительных случаях – и третьего месяца трудоустройства. На Крайнем Севере выплаты могут растянуться на полгода.

Формула расчета выходного пособия

Выходное пособие = Средняя дневная зарплата* + Количество рабочих дней месяца, следующего за месяцем увольнения

* Средний дневной заработок рассчитывается за 12 предшествующих месяцев.

НДФЛ и страховые взносы по выходному пособию не возникают. Как и по среднему заработку, который сохраняется за все три месяца трудоустройства. Условие – в совокупности все эти выплаты не должны превышать трехмесячный размер среднемесячного заработка. Для сотрудников с Крайнего Севера и приравненных к нему мест – шестикратный размер. Иначе сумму превышения облагать придется (п. 3 ст. 217 НК, абз. 6 подп. 2 п. 1 ст. 422 НК, подп. 1 и 2 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ).

Оформляем выплату в «1С»

Сначала поупражняемся на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1. Потом – в программе «1С:Бухгалтерия 8», ред 3.0.

Пример в «1С:Зарплата и управление персоналом 8», ред. 3.1

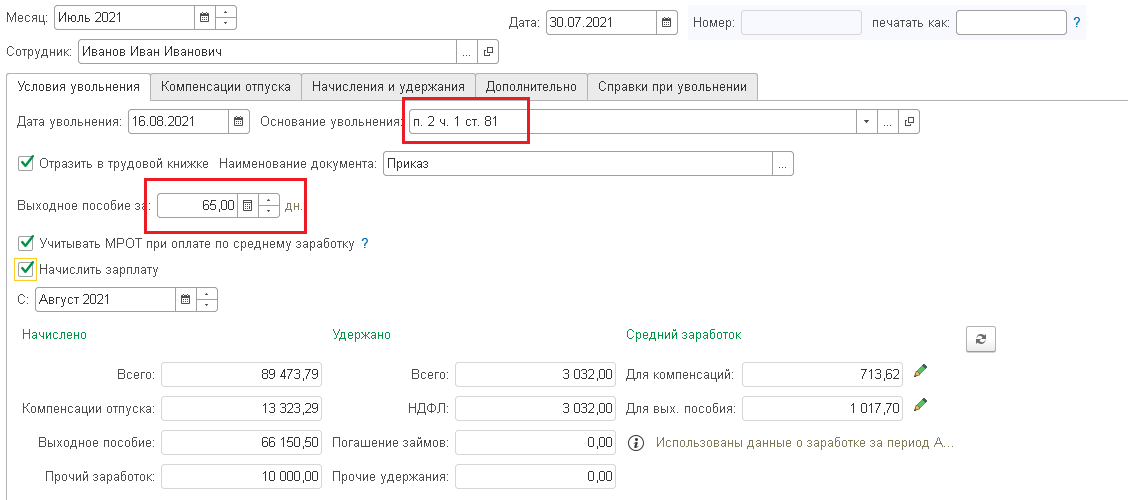

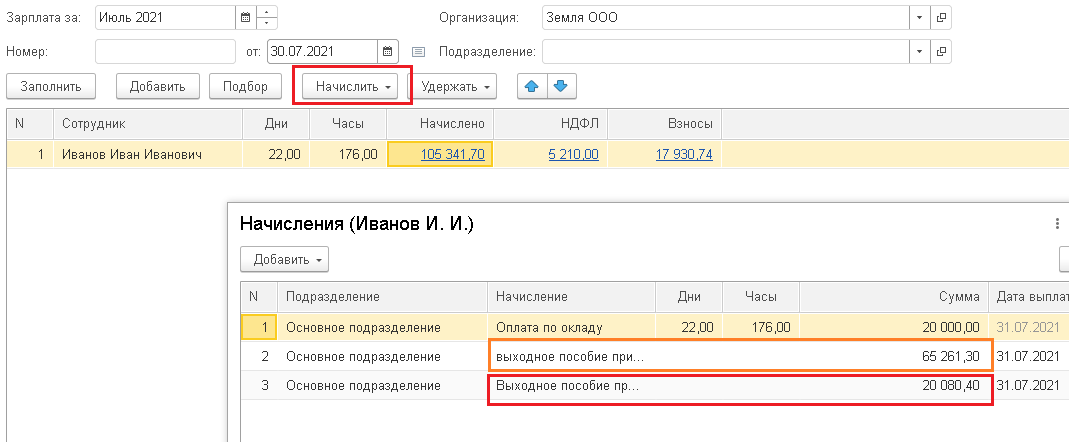

Администратор ООО «Ю-ВЕНТ» уволен 30 июля 2021 г. по сокращению численности и штата сотрудников организации. В дополнительном соглашении к трудовому договору прописано, что при увольнении сотрудника по сокращению ему полагается выходное пособие в размере четырехкратного среднемесячного заработка.

Смотрим количество рабочих дней по итогам месяца увольнения:

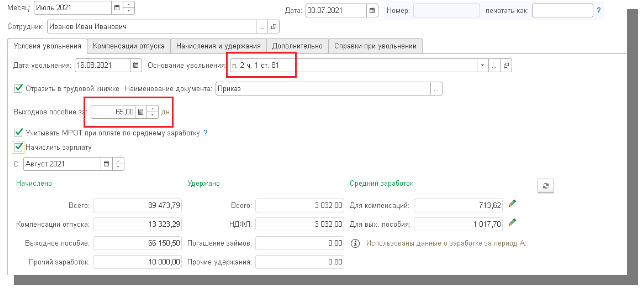

Дальше создаем документ увольнения с основанием п.2 ч.1 ст. 81.

Указываем дни выходного пособия за три месяца после увольнения, что равно 65 дням. У сотрудника насчитано 16,33 дня неиспользованного отпуска.

Напомним: если сумма не превышает трехкратного размера среднего заработка, НДФЛ не удерживаем и страховые взносы не начисляем.

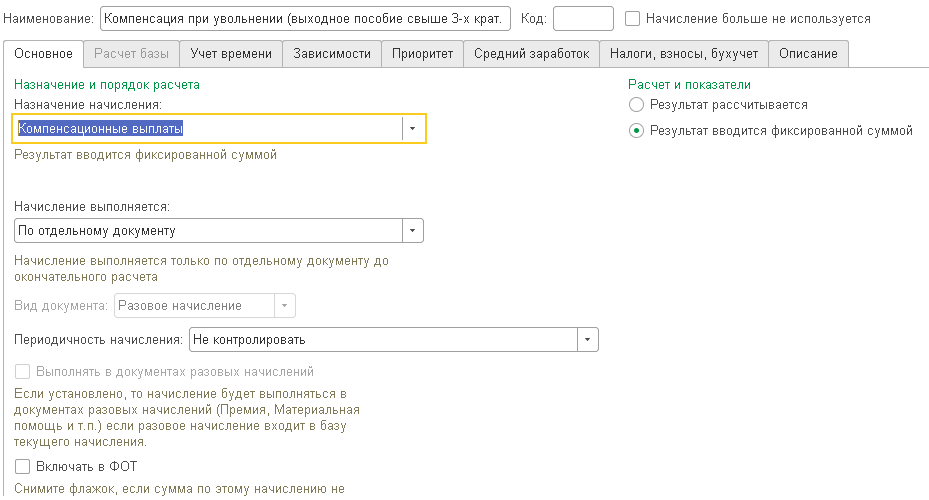

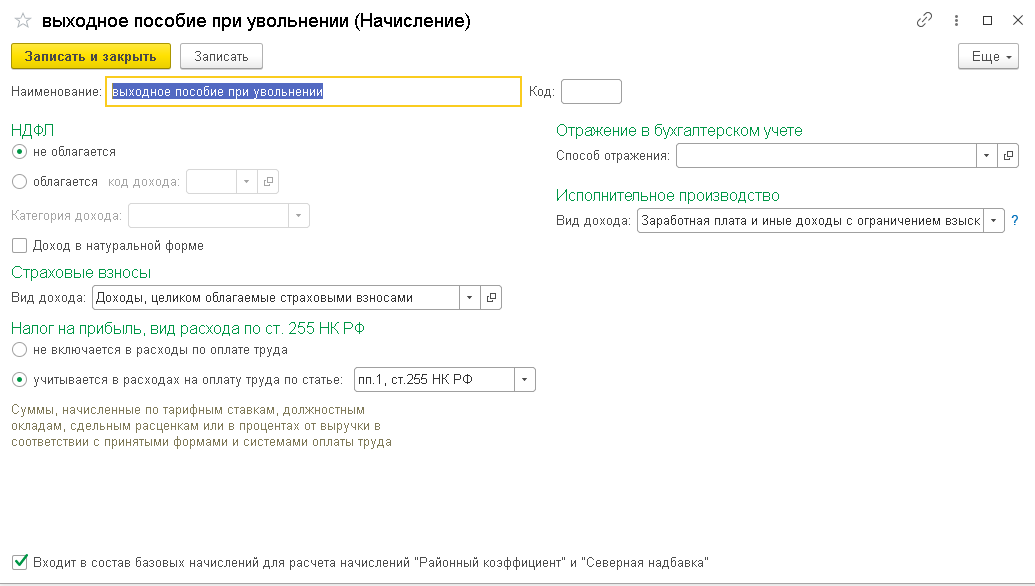

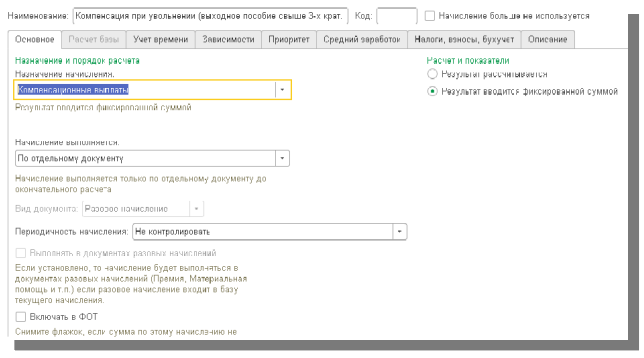

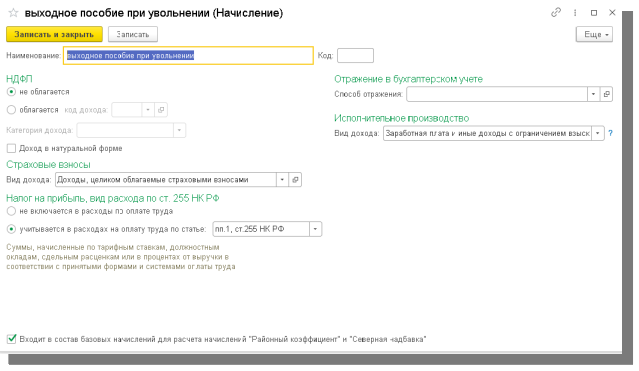

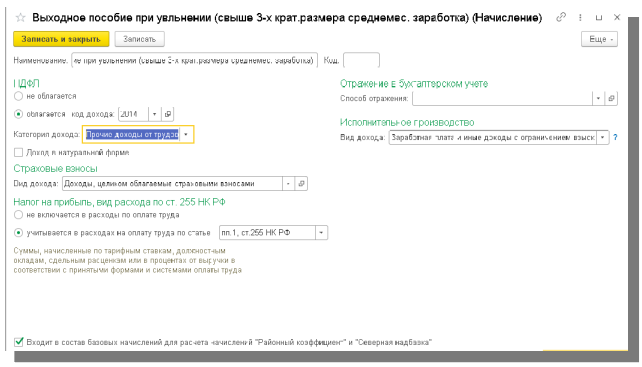

Чтобы начислить выходное за ноябрь, для начала создаем начисление. Для этого перейдем в раздел «Настройки» и выберем «Начисления».

Укажем, что сумма вводится фиксировано и начисляется по отдельному документу.

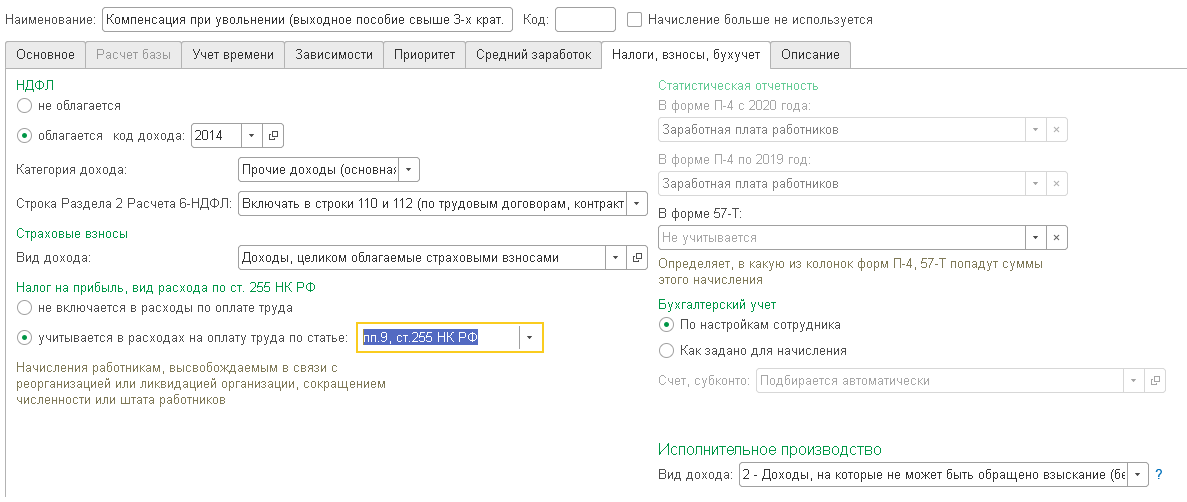

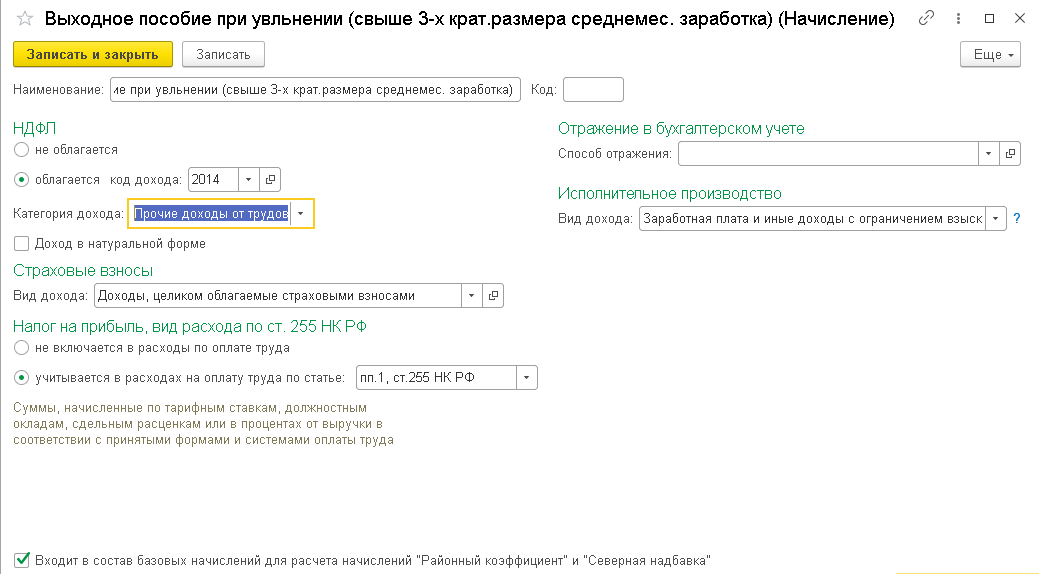

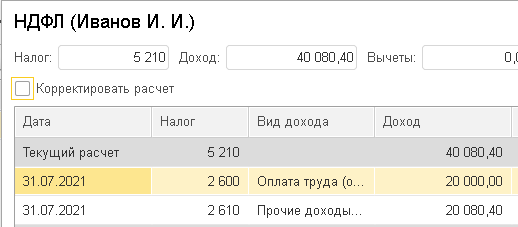

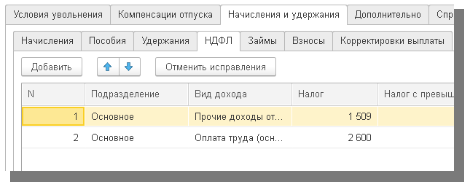

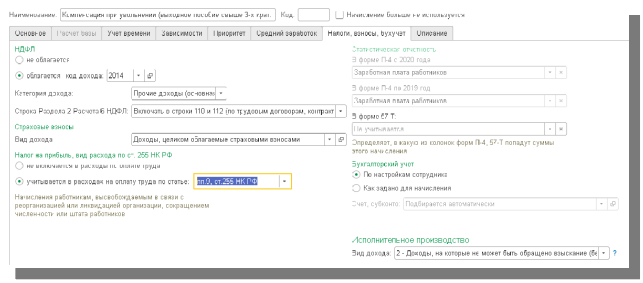

На закладке «Налоги, взносы, бухучет» проставляем код дохода 2014 «Сумма выплаты в виде выходного пособия, среднего месячного заработка, превышающей 3-х кратный размер среднего заработка».

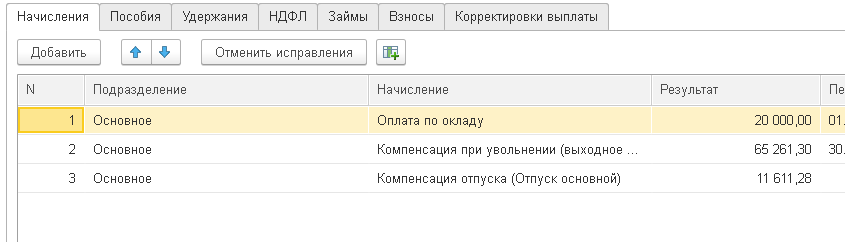

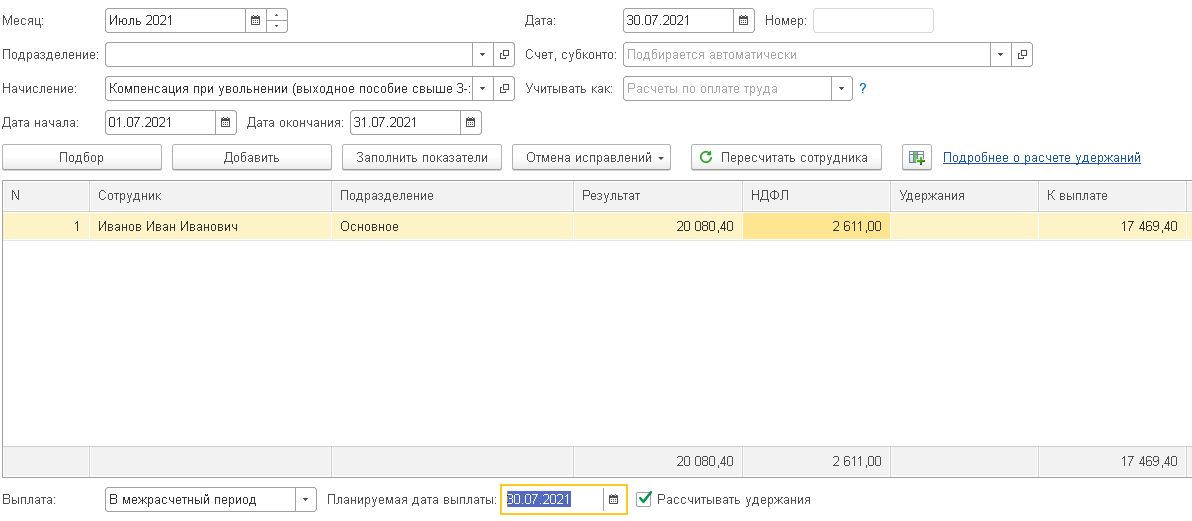

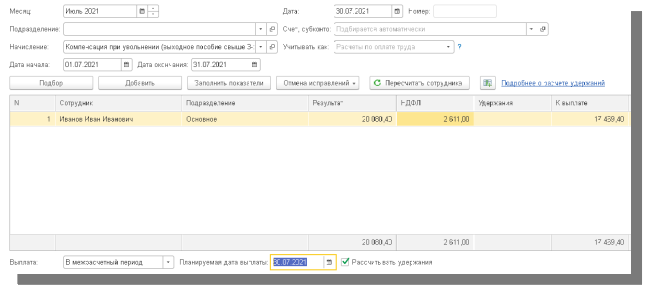

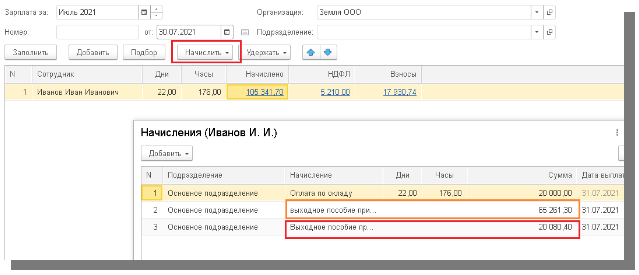

Следующим шагом создаем документ по начислению выходного пособия за четвертый месяц. Для этого перейдем в раздел «Зарплата» – «Разовое начисление».

Выберем созданное нами начисление. В строке «Результат» проставим сумму выходного пособия за ноябрь (1004,02 руб. x 20 дней). Программа автоматически рассчитает НДФЛ и сумму к выплате после удержания.

Такой же пример по программе «1С:Бухгалтерия 8», ред 3.0.

Создадим начисление как для облагаемой части пособия, так и для необлагаемой («Зарплата и кадры» – «Настройки зарплаты» – «Начисления»).

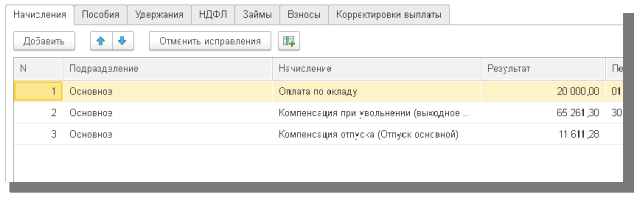

Приступим к начислению, перейдем в раздел «Зарплата и кадры» – «Все начисления» – «Начисление зарплаты».

Заполним документ и по кнопке «Начислить» добавим нами созданные начисления.

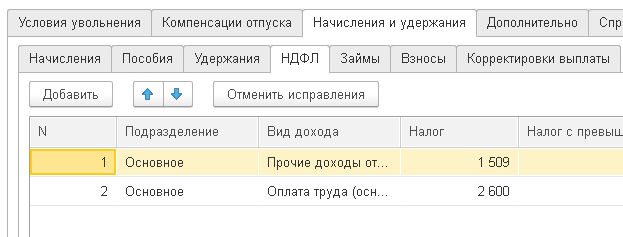

Видим, что НДФЛ удержался только с облагаемой части выплаты.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Сокращаем штат. Как провести «увольнительные» выплаты

Автор: Дария Петровская, бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2021

Каких сотрудников можно сократить? На какие выплаты вправе рассчитывать уволенный после сокращения? От чего они зависят? Обо всем по порядку – в нашей статье.

Сократить нельзя помиловать

Сокращение штата – это полная ликвидация одной или нескольких должностей, исключение их из штатного расписания.

Тем не менее есть лица, которых нельзя уволить по сокращению. Это:

мамы с детьми до трех лет;

работники, которые воспитывают детей в возрасте до 14 лет (ребенка-инвалида до 18 лет), а также если второй родитель не работает.

Также нельзя уволить по сокращению тех, кто находится в отпуске или на больничном. Нужно дождаться, когда отпуск / болезнь закончатся – по возвращению из отпуска или с больничного можно провести сокращение.

Цена сокращения

Вот список выплат, которые сокращаемому назначает работодатель:

зарплата за отработанное время, включая премии и надбавки, которые полагаются сотруднику;

компенсация за неиспользованные дни отпуска;

венец сокращения – выходное пособие. На него могут рассчитывать все сотрудники, кроме работников, с которыми заключили договор на срок до двух месяцев. Им выплата нужна, если это зафиксировано в коллективном или трудовом договоре.

Размер выходного пособия (ст. 178 ТК). Зависит от категории работника. Обычные работники могут рассчитывать на сумму, равную среднему месячному заработку. Сезонные работники получат двухнедельный средний заработок.

Если экс-работник в течение месяца после увольнения не нашел новую работу, за ним сохраняется средний заработок за следующий месяц. Нашел? Тогда считаем в пропорции – только за дни, когда уволенный был еще без работы. В любом случае реально работодатель может и не выплачивать средний заработок за первый месяц трудоустройства, потому что в счет его выплаты зачитывается выходное пособие.

Также за экс-работником сохраняется средний заработок на период второго, а в исключительных случаях – и третьего месяца трудоустройства. На Крайнем Севере выплаты могут растянуться на полгода.

Формула расчета выходного пособия:

Выходное пособие = Средняя дневная зарплата* + Количество рабочих дней месяца, следующего за месяцем увольнения

* Средний дневной заработок рассчитывается за 12 предшествующих месяцев.

выплаты социального характера (материальная помощь, компенсационные выплаты на проезд, обучение, питание и т.д.);

оплата труда при простое;

начисление за время, когда сотрудник не работал.

НДФЛ и страховые взносы по выходному пособию не возникают. Как и по среднему заработку, который сохраняется за все три месяца трудоустройства. Условие – в совокупности все эти выплаты не должны превышать трехмесячный размер среднемесячного заработка. Для сотрудников с Крайнего Севера и приравненных к нему мест – шестикратный размер. Иначе сумму превышения облагать придется (п. 3 ст. 217 НК, абз. 6 подп. 2 п. 1 ст. 422 НК, подп. 1 и 2 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ).

Оформляем выплату в «1С»

Сначала поупражняемся на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1. Потом – в программе «1С:Бухгалтерия 8», ред 3.0.

Пример в «1С:Зарплата и управление персоналом 8», ред. 3.1

Администратор ООО «Ю-ВЕНТ» уволен 30 июля 2021 г. по сокращению численности и штата сотрудников организации. В дополнительном соглашении к трудовому договору прописано, что при увольнении сотрудника по сокращению ему полагается выходное пособие в размере четырехкратного среднемесячного заработка.

Смотрим количество рабочих дней по итогам месяца увольнения:

в августе 22 рабочих дня;

в сентябре 22 рабочих дня;

в октябре 21 рабочий день;

в ноябре 20 рабочих дней;

Дальше создаем документ увольнения с основанием п.2 ч.1 ст. 81 (Рис. 1).

Указываем дни выходного пособия за три месяца после увольнения, что равно 65 дням. У сотрудника насчитано 16,33 дня неиспользованного отпуска.

Напомним: если сумма не превышает трехкратного размера среднего заработка, НДФЛ не удерживаем и страховые взносы не начисляем.

Чтобы начислить выходное за ноябрь, для начала создаем начисление. Для этого перейдем в раздел «Настройки» и выберем «Начисления».

Укажем, что сумма вводится фиксировано и начисляется по отдельному документу.

На закладке «Налоги, взносы, бухучет» проставляем код дохода 2014 «Сумма выплаты в виде выходного пособия, среднего месячного заработка, превышающей 3-х кратный размер среднего заработка».

Следующим шагом создаем документ по начислению выходного пособия за четвертый месяц. Для этого перейдем в раздел «Зарплата» – «Разовое начисление».

Выберем созданное нами начисление. В строке «Результат» проставим сумму выходного пособия за ноябрь (1004,02 руб. x 20 дней). Программа автоматически рассчитает НДФЛ и сумму к выплате после удержания.

Такой же пример по программе «1С:Бухгалтерия 8», ред 3.0.

Создадим начисление как для облагаемой части пособия, так и для необлагаемой («Зарплата и кадры» – «Настройки зарплаты» – «Начисления»).

Приступим к начислению, перейдем в раздел «Зарплата и кадры» – «Все начисления» – «Начисление зарплаты».

Заполним документ и по кнопке «Начислить» добавим нами созданные начисления.

Видим, что НДФЛ удержался только с облагаемой части выплаты.

Отражение выходного пособия при сокращении в справке в 2-НДФЛ: код дохода и другие нюансы

2-НДФЛ — документ, в котором описаны все сведения о налогах на доходы физлиц. Эти средства направляются работодателем в бюджет, поскольку именно он отвечает за выплаты налогов своих сотрудников. Справка заполняется согласно установленной форме, в соответствующем месте должна располагаться печать предприятия.

Как оформлять и указывать в бумагах выходное пособие, код в 2-НДФЛ — регулирует налоговое законодательство РФ. Выдачей подобных документов занимается бухгалтерия, а срок их изготовления — до 3-х суток.

Выходное пособие при увольнении и сокращении штата

В период деятельности предприятия, руководство компании вправе регулировать численность сотрудников, но не нарушая при этом Трудовой Кодекс РФ. Следует заранее уведомлять работников, профсоюзные организации и Центр занятости по месту регистрации конторы, о предстоящих изменениях в штате.

При сокращении штата

Прекращение деятельности сокращаемых кадров, осуществляется в течение 2-х месяцев с момента оповещения о данной процедуре. В случае сокращения штата, предприниматель обязан выплачивать бывшему работнику компенсацию. Зарплата выплачивается ещё за 2 месяца (в ряде ситуаций — три) и рассчитывается по среднегодовому доходу гражданина.

По соглашению сторон

Выходное пособие при увольнении по соглашению сторон не выплачивается, а сам договор заключается при необходимости оптимизировать численность штата без процедуры сокращения. Инициатором в этом случае становится работодатель.

В выплату входят:

Последний пункт касается дополнительной компенсации за увольнение сотрудника, поэтому должен обсуждаться обеими сторонами особенно тщательно.

Нужно ли отражать в справке НДФЛ-2?

Форма справки 2-НДФЛ указана в Приказе ФНС России, также определены те доходы, которые должны облагаться налогами.

В отчёт не войдут:

В отчёт не войдут:

Если работник трудился в районах Крайнего Севера (и приравненных к ним регионах), то он имеет право на шестикратный размер пособия, которое не будет облагаться налогом.

Код дохода

Для ведения бухучёта нужно разбираться и правильно составлять отчётную документацию, заполнять соответствующие декларации, заниматься проводками средств компании. Следует понимать, что код дохода выходного пособия в справке 2-НДФЛ при сокращении — 2014.

+7 (499) 288-73-46;

8 (800) 600-36-19

Это быстро и бесплатно!

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

По какому коду вида расходов и КОСГУ осуществлять выплаты при сокращении?

Вести учёт расходов при организации, следует в соответствии с приказами Минфина РФ — No65н.

С выходных пособий также не выплачиваются и страховые взносы. Важно чтобы при увольнении документы были оформлены надлежащим образом. Сокращать численность работников следует в соответствии с законодательством РФ. При этом необходимо подготовить расчёт и осуществить все полагающиеся компенсационные выплаты.